Olá, colegas. O mercado acionário realmente é imprevisível?

É verdade que não passa de uma “caminhada aleatória” (expressão retirada do clássico livro a “Random Walk Down

Wall Street”)? Não é possível prever os retornos do mercado acionário para o

futuro?

Bom, eu costumava

acreditar que sim o mercado acionário é imprevisível, sim é um caminho

aleatório, e que não era possível qualquer tipo de previsão. Entretanto, venho

mudando um pouco essa ideia, e espero que este artigo torne claro o motivo.

OS COMPONENTES DE RETORNO

O assunto já foi

tratado em dois artigos neste blog (Detalhando os Elementos do Retorno Financeiro de um Ativo e Fundamento - Explicando o Retorno Financeiro de um Ativo, logo remeto a leitura dos mesmos. Não há outra fonte de retorno. O retorno de

um ativo só pode vir do seu dividendo, do crescimento do fluxo de caixa desse

dividendo e da mudança ou não da precificação desse ativo.

Esse raciocínio

serve para qualquer ativo, e qualquer mercado. Como irei usar ilustrações do

mercado americano, achei por bem enfatizar esse aspecto mais uma vez no blog, para evitar comentários padrões de "ah, isso não se aplica ao mercado brasileiro". O

que pode mudar são os inputs, que podem variar de país para país, mas a fonte

dos retornos, o raciocínio lógico por trás é rigorosamente o mesmo. Uso os dados do mercado americano, pois é ele que possui as fontes de dados mais acessíveis e longas, logo ideal para fixar os conceitos.

Importante ressaltar

que as ilustrações dizem respeito a quase a totalidade do mercado (representado

Pelo S&P500 – índice das 500 maiores empresas listadas em bolsa americana),

e não apenas a uma empresa em específico. O mesmo raciocínio pode ser feito em

relação a uma empresa, mas a toda evidência a volatilidade seja dos lucros,

seja do dividendo, seja da mudança de precificação é muito maior numa empresa,

mesmo que ela seja a Apple ou Coca-Cola, do que no mercado como um todo.

Esses são os componentes de retorno de qualquer ativo com fluxo de caixa

O SHILLER CAPE

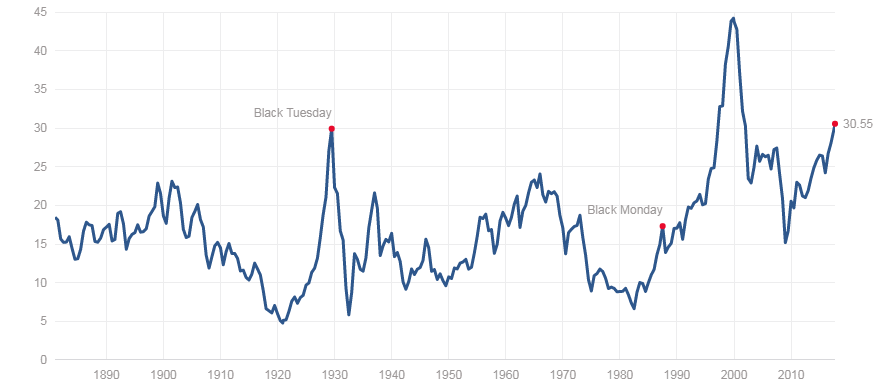

O índice SHILLER CAPE

já foi comentado algumas vezes aqui na blogosfera. Ele é uma métrica

desenvolvida pelo professor Shiller, que ficou muito conhecido pelo seu livro Irrational Exuberance (e que é um baita livro). A expressão "exuberância irracional" foi apropriada pelo então presidente do FED (Banco Central) americano Greenspan num famoso discurso onde ele expressa a preocupação de uma exuberância acima de qualquer racionalidade no mercado americano nos anos que antecederam o crash da bolha dot.com. No que consiste? Sabemos que a métrica

Preço/Lucro pode ser muito volátil de um ano para o outro. Vejamos o gráfico abaixo:

(fonte http://www.multpl.com)

Dois momentos chamam

atenção: 2001-2002 quando a relação P/L (P/E = Price/Earnings) chegou a passar de 40, e em 2008 quando ela

subiu ainda mais. Os anos de 2001-2002 foram o topo da famosa bolha dot.com,

foi o momento da história onde a valuation das ações americanas foi a mais

esticada de todos os tempos.

Porém, como explicar o índice P/L tão alto em pleno crash de

2008? Simples. Mesmo as ações despencado de valor, o lucro das empresas que

compõe o índice despencou ainda mais, elevando o P/L a níveis altíssimos. Uma

pessoa desavisada poderia pensar que o mercado acionário americano estaria "caro", quando na verdade ele estava razoavelmente "barato"

E se ao invés de se

olhar apenas os lucros corporativos de um ano, se pegasse a média dos últimos

10 anos de lucros corporativos ajustasse tudo pela inflação, isso não faria com

que mudanças abruptas como a de 2008 fossem suavizadas? Sim, e essa é a ideia

do CAPE-SHILLER. Por qual motivo 10 anos? Porque uma década é um período bem

razoável de tempo para todo um ciclo econômico se realizar. Por que ajustar

pela inflação? Porque comparar o lucro corporativo no ano de 2005 com o lucro

corporativo do ano de 2015 , por exemplo, só faz sentido quando incluímos a inflação, pois

caso contrário o lucro nominal do ano de 2015 vai parecer muito maior do que

ele realmente é.

Vejam agora o mesmo

gráfico de P/E mais “suavizado” pela média de lucro dos 10 anos anteriores:

(fonte http://www.multpl.com)

Observem que a bolha

dot.com realmente foi uma bolha forte por qualquer métrica que se analise.

Agora, o ano de 2008 apresenta um CAPE de 15, que para padrões americanos é

relativamente barato. O ano de 2008 era um ano de subprecificação do mercado

acionário.

EARNINGS YIELD DO

SHILLER CAPE (EY10)

Algo

extremamente simples, mas com conotações extraordinárias, acontece quando mudamos brevemente o mind set com o qual analisamos alguns ativos. Pegue o P/L de qualquer ativo e inverta a

fração para L/P. Bem-vindo ao earnings yield (EY).

Quando se analisa Renda Fixa, ou Fundos Imobiliários no Brasil, se pensa em EY já que comumente se fala que o

TD NTN-B35 está pagando 5%aa, ou uma LCA Pré-Fixada paga 10%aa, por exemplo.

Por seu turno, quando se fala de mercado acionário se usa a métrica P/L: a

AMBEV está com um P/L de 25, por exemplo. Não sei o motivo de tal

diferenciação, mas usualmente se fala de EY para um instrumento de dívida, e

não o seu P/L. Porém, coisas muito interessantes acontecem quando analisamos

uma renda fixa pela métrica P/L, ou ações pela métrica EY.

Quando se inverte o CAPE-SHILLER, obtém-se o

Earnings Yield Shiller (alguns chamam apenas de EY10) . A média do CAPE SHILLER do

mercado americano desde mais ou menos 1890 é de 16.78.

Mean:

|

16.78

|

|

Median:

|

16.12

|

|

Min:

|

4.78

|

(Dec

1920)

|

Max:

|

44.19

|

(Dec

1999)

|

(Média, Mediana, mínimo Cape que foi em 1920 e Máximo Cape em 1999)

O retorno real, já

descontada a inflação, aproximadamente do índice acionário americano foi de 6.5%aa,

conforme se pode observar nessa calculadora

Colegas, o

CAPE-SHILLER médio de 16.78 resulta num EY10 de aproximadamente 6% aa. Notaram alguma semelhança com o retorno real

histórico do índice? Pois é, essa foi uma das maiores “sacadas” que tive esse

ano sobre mercados financeiros. O EY10 é um fator preditivo do retorno real das ações. Eu já tinha lido

estudos nesse sentido, mas nunca tinha ficado tão claro assim que eu

simplesmente inverti o CAPE-SHILLER para EY10.

Logo, se conclui sem

sombra de dúvidas que a valuation do mercado está intimamente relacionada com o

retorno que esse mesmo mercado irá fornecer no futuro. O Link é tão forte, que

há estudos de um planejador de aposentadoria chamado Michael Kitces ligando o

CAPE na hora que uma pessoa passa de um portfólio de acumulação para um de desinvestimento (seja na aposentadoria ou numa Independência Financeira) e a Taxa Segura de Retirada (aquele percentual que se tira de um patrimônio para manter um determinado padrão de vida durante um certo período de tempo).

Um CAPE menor, resultando num EY10 maior,

leva a taxas muito maiores de retirada. Por seu turno um CAPE maior (como

atualmente no mercado americano), resultando num EY10 menor, leva a taxas menores. Num estudo em

particular, Kitces achou que a sobrevivência de um portfólio de retirada de

30-40 anos tem uma correlação gigantesca de quase 0.8 (uma correlação de 0.4 já é considera às vezes significativa, uma de 0,8 é extremamente significativa) com o que acontece na

primeira década em relação aos retornos do portfólio. A primeira década de retorno de um portfólio, por seu

turno, tem uma correlação gigantesca com o CAPE-Shiller. Sendo assim, a TSR está intimamente ligada com o CAPE.

A relação é evidente. A correlação é negativa entre CAPE e uma taxa segura de retirada num período de 30 anos. Em 1921 (, quando o CAPE atingiu incríveis 5, uma pessoa poderia retirar 10% aa do seu patrimônio (o que para padrões americanos é absurdamente alto) durante 30 anos sem risco de extinguir o seu patrimônio. Por seu turno, quando o CAPE aumenta a taxa segura de retirada diminui consideravelmente

Há até mesmo uma fórmula,

que para mim é uma das maneiras mais inteligentes de se pensar a TSR (na equação representada pela letra W de Withdrawal) :

Por mais

interessante que seja o tópico, não irei me estender mais sobre esse assunto no

presente artigo.

A MÉDIA NEM SEMPRE É A MANEIRA MAIS CORRETA DE SE OLHAR UMA

SITUAÇÃO

Nicholas Taleb no seu livro "Antifrágil" dá o exemplo de como médias podem ser enganosas e prejudiciais em alguns casos, se olhadas

de maneira ingênua. Ao falar de uma

senhora que é dado o conselho de que a temperatura média do dia será de 20

graus Celsius e que portanto a mesma não precisaria se preocupar. Diz o famoso escritor

então que esse conselho não vale absolutamente nada, e pode até mesmo ser perigoso, se a temperatura variar de 50 graus a -10

graus chegando numa agradável média de 20 graus. Logo, médias podem ser

enganosas, se olhadas de forma incorreta.

A mesma ideia ingênua se pode ter em relação ao retorno real

médio do mercado americano (ou de qualquer mercado, FII e mercado acionário brasileiro inclusos). O retorno real médio do

mercado acontece quando se está na média da precificação do mesmo, conforme

explanado na fantástica similaridade da média do EY10 desde 1890 e do retorno

real médio do mercado americano.

Alguém que

compre o mercado americano a um CAPE abaixo da média histórica, provavelmente

terá retornos maiores do que a média, e alguém que compre acima provavelmente

terá retornos menores do que a média. Logo, não é simplesmente comprar um ETF

que tenta seguir o índice S&P500 e achar que como a média de retorno de

mais de 80 anos que foi de 6.5% real aa, essa será a média de retorno provável no longo prazo do investimento, sem olhar

para a precificação do mercado no momento da compra.

Na verdade, os

retornos financeiros de 10 anos consecutivos do mercado americano dificilmente

estão na média de retorno histórico, na maioria das vezes eles estão abaixo ou acima da

média, e tudo isso por causa de precificações diversas. Tal fato pode ser

facilmente observado nessa tabela:

Apenas 20% dos retornos de 10 anos consecutivos (1900-1909, 1901-1910, etc) ficaram na faixa de 8 a 12%, próximo da média de 10% de retorno nominal do índice americano

DE NOVO OS COMPONENTES DE RETORNO

Os componentes são

três: o yield, o crescimento dos lucros e a mudança na precificação do P/L. O crescimento dos lucros está a grosso modo

associado ao crescimento real da economia (há muitos detalhes em relação a isso,

e precisaria de apenas um artigo para tratar dessa questão), logo não se pode

esperar muito mais do que a média de crescimento da economia em relação ao

crescimento dos lucros corporativos do mercado como um todo:

A linha azul é o crescimento nominal da economia Americana. A Linha verde é o crescimento do EPS (Earnings Per Share - Lucro Por ação) das empresas que na época compunham o índice acionário americano. Veja que o crescimento da economia quase não possui qualquer volatilidade, ao contrário do crescimento dos lucros corporativos, mas a tendência é que os dois andem juntos em períodos maiores de tempo (observem como o lucro corporativo despencou em 2008, o que ocasionou a disparada do índice P-L)

O yield está fortemente

relacionado com o índice P/L de compra de um ativo. Logo, se conclui que o

maior drive seja para decréscimos ou acréscimos da remuneração de um ativo é a

mudança de sua precificação em relação ao P/L, ou CAPE-SHILLER se quisermos

ser muito mais precisos e suavizar o ciclo econômico.

A relação entre P-L e o dividend yield é clara

Sobre essa

perspectiva, o mercado acionário como um todo não é tão imprevisível. É claro

que uma guerra pode eclodir e o mercado acionário virar pó, como aconteceu na

Alemanha Nazista. Ou uma revolução pode acontecer e acabar com o mercado

acionário, como aconteceu na Rússia Socialista e na China Maoísta. Porém, tirando

esses efeitos extremos, e eventuais bolhas insustentáveis, a precificação atual

do mercado é um bom indicativo de como ele irá se comportar na próxima década.

A literatura nesse tópico é vasta, mas tentei com esse artigo deixar mais claros

os motivos.

Portanto, a próxima vez que alguém falar que o mercado americano está em fase de bolha, pergunte por qual motivo? Se alguém disser que o mercado acionário brasileiro ainda está barato, pergunte qual dos componentes irá levar ao aumento de precificação: o crescimento da economia com consequente aumento dos lucros corporativos, ou o aumento no índice P/L? Esse é um excelente exercício para melhorar nossa capacidade de olhar para ativos por nós mesmos, e não depender da análise de analistas que muitas vezes ignoram até o básico da precificação e retorno de ativos financeiros

Um grande abraço!