Olá, colegas! Falarei nesse artigo sobre “princípios" de finanças pessoais. Coloco entre aspas, pois são reflexões minhas e não necessariamente princípios no sentido literal do termo. Algumas são frutos da minha experiência ( reconhecendo que a mesma não é extensa) de minhas leituras e das minhas próprias reflexões.

I - O LONGO PRAZO É LONGO

Se há algo que sempre é recorrente, e presumo que sempre o será, é a inconstância dos humores dos investidores em relação ao tempo de investimento. Muitas pessoas leem livros, as ideias fazem sentido, mas quando chega na prática o longo prazo acaba sempre se tornando um curto prazo.

O que é longo prazo? Evidentemente, o conceito pode variar de pessoa para pessoa, porém sabemos que dificilmente se aceitaria a noção de que cinco anos seriam um prazo esticado de tempo. Se assim o é, muito menos um ano pode ser considerado um grande prazo. Será 20 anos? 30 anos? Não se pode cravar com precisão, pois a própria expressão "longo prazo" é imprecisa, mas quando se fala em longo prazo sabemos que é um período bem razoável de tempo.

Pense na educação. A educação formal é um típico processo de longo prazo. Pode parecer incrível, mas uma parte expressiva dos leitores desse blog deve ter mais de 15 anos de educação, em alguns casos muito mais. Sendo assim, boa parte das pessoas está acostumada com um processo que leva tempo para que os frutos possam ser colhidos. Por qual motivo então é tão difícil ter o mesmo estado mental quando se trata de investimentos? Creio que a resposta repousa principalmente em um uma palavra: volatilidade. Voltarei a falar disso logo mais neste artigo.

I.A) - NO LONGO PRAZO, INVESTIMENTOS PRODUTIVOS TENDEM A TER RETORNOS REAIS POSITIVOS

A lógica é simples: se uma determinado agrupamento humano se torna mais rico, em termos de acumulação de capital, ao longo do tempo é natural que os investimentos produtivos tendem a apresentar retornos positivos. Isso se aplica principalmente ao mercado acionário. Logo, em prazos mais alongados de tempo, é natural que investimentos no mercado acionário tendem a apresentar retornos reais, já descontada a inflação, positivos. Isso é certo? Não. É garantido? Claro que não, a única coisa que temos garantida nessa vida é que um dia daremos o nosso último suspiro nesse lindo planeta. É apenas uma dedução lógica que encontra respaldo nos dados de diversos países.

I.B) O LONGO PRAZO NÃO TRANSFORMA DECISÕES RUINS NO PRESENTE EM ACERTADAS NO FUTURO

Muitos blogueiros, e comentadores, corretamente asseveram que o longo prazo não pode servir como muleta para o nosso cérebro se sentir bem. Aliás, esqueça que você deve se sentir bem em relação a decisões financeiras não-ótimas. Finanças é um lugar onde a vaidade e o orgulho possuem um papel extremamente deletério. Sendo assim, o “sub-princípio” desse tópico não colide com o “sub-princípio” 1.A. Escolhas ruins tendem a não gerarem frutos positivos, mesmo em prazos mais alargados de tempo. Não tenha medo de simplesmente dizer para si mesmo “Errei”. Eu erro, você erra, ele erra, nós erramos, e daí? Tenha a humildade de reconhecer que errou, e aproveite a oportunidade de ouro que é aprender com os erros cometidos.

II - FUJAM DO CANTO DA SEREIA CHAMADO VOLATILIDADE

Quem já mexeu com Home Broker, ou melhor ainda trabalhou diretamente no mercado financeiro, sabe que a mudança constante de precificação de ativos pode ser tão irresistível como o canto das sereias no Clássico Grego Odisseia de Homero. O grande protagonista do épico se amarrou no mastro do navio para não se afogar atraído pelo canto irresistível das sereias. Como sereias, o pisca-pisca dos ativos financeiros atrai dezenas de milhares de pessoas todos os dias, muitas delas para a sua ruína financeira.

Eu sei que é atraente, eu mesmo às vezes, apesar que isso é cada vez mais raro, me pego “hipnotizado" pela mudança de preços em tempo real. Colegas, a grande verdade é que em períodos curtos de tempo os ativos com grande liquidez se movem em direções que não é possível prever. Será que há “gênios” financeiros que conseguem? Talvez, mas provavelmente eu e você não fazemos parte desse time.

Portanto, os ativos caem, sobem, ficam de lado, e isso pouco deveria importar para um investidor amador que está única e exclusivamente preocupado em acumular patrimônio. Além do mais, há ciclos. O mercado imobiliário tende a se comportar em ciclos de longa duração, chegando até a perfazer mais de uma década para se fechar um ciclo completo. Logo, é natural que haja momentos de euforia e pessimismo ao longo da duração de um ciclo imobiliário, por exemplo. Se o investidor amador se deixar abater, ou se empolgar em demasia, apenas por causa da volatilidade na precificação de investimentos, é provável que este investidor tomará decisões equivocadas.

“Quer dizer que preço não importa, Soul?” Não, colegas! Não! Isso é uma bobagem sem tamanho que apenas se popularizou em finanças pessoais no Brasil, pois um dos ícones de aconselhamento para investidores não-profissionais resolveu tornar disso um lema. É claro que preço importa, e se isso é verdade a oscilação desse mesmo preço também deveria importar.

Porém, temos que ter a humildade de reconhecer que sabemos quase nada sobre para onde vai o mercado em períodos mais curtos de tempo. Devemos reconhecer também que tudo leva a crer que o mercado como um todo, não ativos em específico, tende a respeitar a regra de retorno à média (ou seja operar em ciclos). Portanto, não devemos ficar mudando a nossa estratégia de investimento baseado simplesmente na volatilidade de preço dos ativos. Pior ainda, em hipótese nenhuma a volatilidade do mercado financeiro deve ser motivo para um investidor perder o sono, ficar amargurado, e deixar que isso atrapalhe a vida profissional e pessoal. Essa é a receita para o desastre.

Logo, é importante ter uma estratégia, seja para comprar ou vender determinado ativo a partir de certo preço. Não há nada de errado nisso. Porém, não deixem que a volatilidade normal dos mercados financeiros se transforme num canto de uma sereia irresistível, a ponto de você esquecer de tudo mais e ficar obcecado com isso.

Gráfico retirado do famoso livro "Stocks for the Long Run" do Jeremy Siegel. Os dados refletem os retornos do mercado americano. Ele mostra os melhores e piores retornos para o mercado acionário, de BONDs e T-Bill (títulos soberanos americanos de curta duração) para durações distintas de tempo (1,2,5,10,20 e 30 anos). Quanto menor o tempo de análise, os resultados positivos e negativos são muito mais amplos. Logo, em períodos mais curtos de tempo a oscilação pode ser enorme do que em períodos maiores de tempo. Sim, os dados são do mercado americano, mas o raciocínio pode-se aplicar perfeitamente ao mercado nacional.

III - O MUNDO É UM LUGAR GRANDE - DA NECESSIDADE DE DIVERSIFICAÇÃO INTERNACIONAL

Quem acompanha este blog sabe que gosto de viajar. Conhecer o mundo, sentir outros lugares, culturas, aromas e sabores para mim é uma experiência gratificante que me engrandece enquanto ser humano. Quanto mais viajo, mais percebo como o mundo é um lugar grande e diversificado. No mundo das finanças, apesar da grande concentração em países mais ricos per capta, a mesma ideia pode ser aplicada.

O mundo das finanças é enorme se compararmos apenas com o nosso mercado interno. Diferentes empresas, diferentes instrumentos financeiros, diferentes moedas, é um “admirável" novo mundo. Portanto, abrir-se a possibilidade de investir no exterior é se permitir “conhecer" novas formas de investimento.

Além do mais, o peso do Brasil (medido por meio do valor de mercado das empresas listadas em bolsa de valores) é muito pequeno em relação à capitalização de mercado do mundo como um todo. Ao diversificar o investimento no exterior é mais fácil capturar o desenvolvimento econômico humano em suas várias regiões e não ficar apenas dependente do crescimento no Brasil. Adicione-se a isso a possibilidade de proteger uma parte do seu patrimônio contra a inflação da nossa moeda ou eventuais desmandos políticos dos ocupantes de plantão de Brasília.

Por isso, colegas, coloquem em suas estratégias de investimento, mesmo que os retornos sejam potencialmente menores do que o mercado brasileiro, a alocação de uma parte do portfólio no exterior. Não recomendo aqui a alocação apenas em moedas estrangeiras, mas sim a aplicação em ativos que gerem riqueza como ações, imóveis, mercado de dívida, etc.

Se o mundo fosse representado pela capitalização de mercado das empresas listadas em bolsa, esse seria o formato. Consegue ver o Brasil? Pois é, ainda somos pouco relevantes no "grande esquema das coisas". É surpreendente ver como a África simplesmente, a exceção da África do Sul, não existe do ponto de vista dos mercados financeiros.

IV - ASSUMA RISCOS

Qui audet adipiscitur. A frase em latim pode ser traduzida para algo como “Quem ousa, vence”. Poderia escrever vários artigos sobre risco e como tentar minimizá-lo, mas não se pode negar que grandes conquistas quase sempre vem acompanhadas com a assunção de riscos. Evidentemente, há riscos que não valem a pena correr. Atravessar uma rua movimentada sem olhar para os lados não é algo muito inteligente, ainda mais que a recompensa (chegar ao outro lado) não necessita que se assuma esse risco. Ter relações sexuais casuais sem estar protegido não é um risco também que faz muito sentido, pois se coloca em risco à própria saúde ou o surgimento de uma gravidez indesejada, por um retorno (prazer) que claramente não vale o risco tomado. Colocar todo o seu dinheiro numa small cap listada na bolsa, ou seja numa empresa que você não tem controle sobre o que a administração faz ou deixa de fazer e ainda por cima possui um risco de quebra muito maior do que uma empresa já consolidada, não parece ser um risco que faz muito sentido.

Entretanto, às vezes é essencial que desafiemos a nossa zona de conforto, e para isso é necessário correr riscos, assumir conscientemente que uma certa ação, ou omissão, poderá acarretar resultados adversos. Eu não poderia recomendar grandes riscos. Este não é o meu temperamento. Também acredito que para cada narrativa de um grande vencedor que assumiu um grande risco há dezenas de perdedores que sofreram perdas consideráveis. Entretanto, nós enquanto sociedade temos a tendência de apenas observar quem prosperou, e deixar de lado os inúmeros que naufragaram durante o caminho, a chamada evidência silenciosa, termo utilizado pelo escritor Nicholas Taleb.

Acredito que devemos assumir riscos que não nos coloquem potencialmente em situações calamitosas. Se estivéssemos em guerra e uma potência estrangeira invadisse o território nacional, talvez nessa situação específica pudesse fazer sentido arriscar nossas vidas em alguma determinada atividade (como os pilotos ingleses o fizeram para defender a Grã-Bretanha contra os ataques áreas da aviação nazista). Se nossos filhos estiverem ameaçados, talvez valha a pena colocar nossa vida em risco para defendê-los. Porém, tirando situações extremas como estas, geralmente não vale a pena colocar a vida em risco ou se colocar numa situação financeira potencialmente muito desvantajosa.

Qui audet adipiscitur, ouse em sua vida, a vida é muito curta para termos medo de ousar. Tente ousar sem se colocar numa situação de extrema vulnerabilidade.

V - RENDA FIXA É INSTRUMENTO DE ACUMULAÇÃO DE RIQUEZA SIM SENHOR!

A renda fixa nada mais é do que um instrumento que vai produzir um fluxo de caixa, isso se não houver calote do emissor da dívida, que é previamente conhecido, por isso o nome renda fixa. Ora, se este fluxo de caixa tiver uma perspectiva de retorno real, já descontada a inflação, positivo é evidente que o mercado de renda fixa é uma forma de acumulação e crescimento da riqueza.

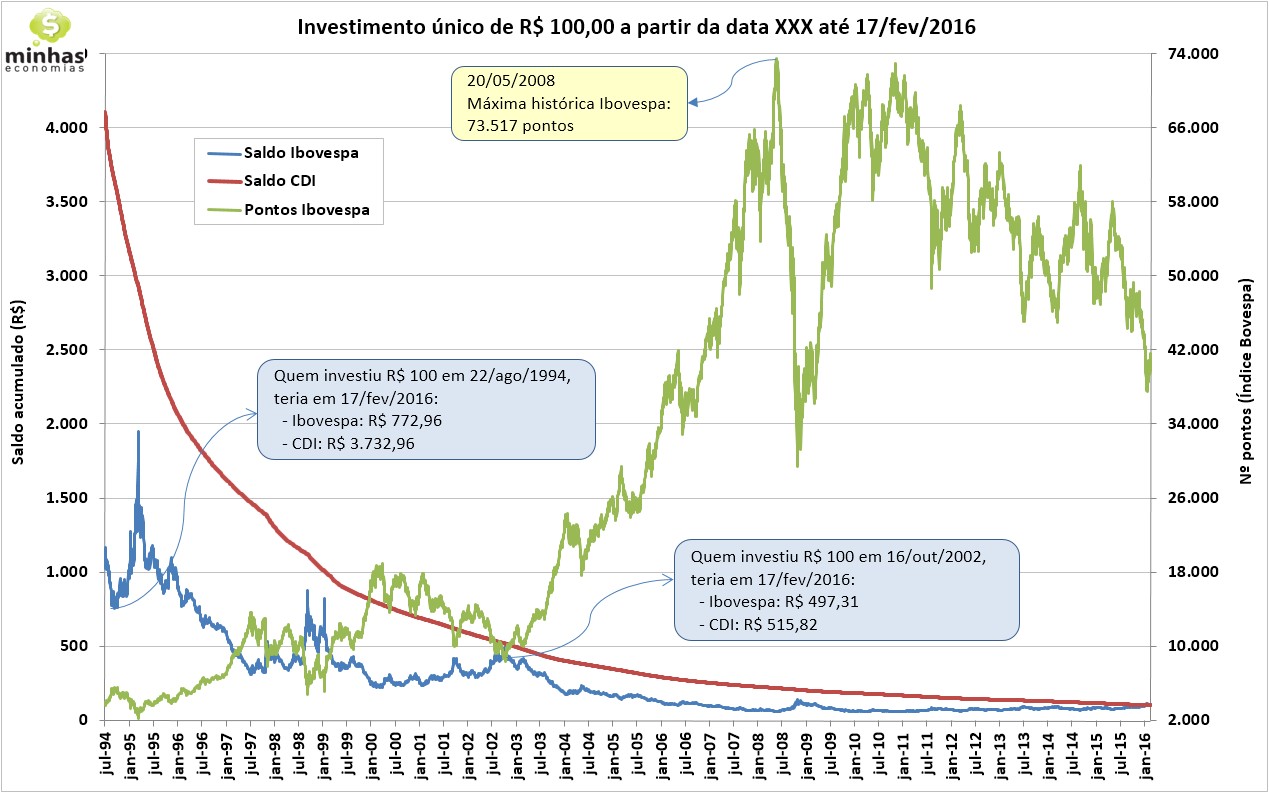

Num país com as maiores taxas de juros reais do mundo como o Brasil, não ter dinheiro na renda fixa é algo que não faz sentido do ponto de vista financeiro. Eu mesmo tenho uma grande parcela do meu patrimônio em instrumentos de dívida. O Brasil é tão incomum nesse quesito que mesmo o mercado acionário tendo um ótimo retorno nos últimos 20 anos, mesmo assim instrumentos de renda fixa deram mais retornos, comparativamente muito mais, do que o mercado acionário. O que não deixa de ser uma aberração se comparado com outros países.

Muitas pessoas podem dizer que podem escolher boas empresas e que o Bovespa não é um índice que se deve levar muito a sério. Pode ser verdade. Porém, é indubitável que o maior índice acionário brasileiro representa uma parcela considerável do nosso mercado. O CDI (taxa de empréstimo utilizado entre bancos para operações de prazo curto) venceu com folga o BOVESPA num período de 21 anos. Isso é uma aberração.

Por que seria uma aberração? Por causa do gráfico acima, prezados leitores. Observe que um investidor hipotético que conseguisse replicar o CDI desde 1994 teria retornos nominais positivos em todos os anos, ou seja sem qualquer risco ou volatilidade negativa, ao contrário do investidor no mercado acionário. Os dois gráficos foram retirados do blog minhas economias que pode ser acessado

aqui

VI - CONHEÇA O MÍNIMO DE ESTATÍSTICA

Eu, Soulsurfer, posso me tornar o mago do câmbio e montar um fundo de investimento com possibilidade grande de captação de dinheiro. Quer saber como eu posso fazer tal proeza? Fácil, basta me arrumar uma lista com o nome de 10 mil pessoas com 1M para investir. No primeiro mês, eu mandaria uma mensagem dizendo que o câmbio iria se depreciar para metade da lista, para outra metade eu diria que ele se manteria neutro ou se apreciaria. Eu acertaria a previsão para metade da lista. A metade que eu tivesse errado, eu simplesmente ignoraria. No outro mês (agora a lista teria apenas 5000 nomes) eu repetiria a estratégia. Para metade da lista (2500) eu acertaria por dois meses em sequência. Continuaria repetindo isso por 10 meses seguidos. Ao final de 10 meses, para 10 pessoas eu teria acertado a direção do câmbio durante 10 meses sem errar nenhuma vez. Para essas 10 pessoas eu seria o mago do câmbio. Se eu adicionasse ainda explicações bonitas como FFR do FED, desaquecimento da China, aquecimento da China (não importa, qualquer fato pode explicar o que quer que seja atualmente), o efeito seria garantido e tenho certeza que montaria um fundo de investimento em câmbio com facilidade.

Colegas, a quantidade de gente que escorrega em conceitos básicos de estatística e vê coisas onde não há nada para se ver é enorme. No caso fictício narrado, isso é apenas o resultado esperado para uma amostra grande. Se eu tivesse uma lista com apenas 10 nomes no primeiro mês, e conseguisse acertar durante 10 meses para alguém, aí sim poderia se dizer que eu poderia ter algum talento de análise. Esse é o caso para a maioria dos gurus e grandes gestores. Quando se tem milhares de gente aplicando, gerindo dinheiro dos outros, etc, é mais do que esperado que alguns, por pura sorte, consigam retornos espetaculares. Saiba separar o joio do trigo, tente entender um pouco de estatística e suas diversas noções contra-intuitivas. Não estou falando de saber grandes tratamentos estatísticos, não, apenas noções fundamentais. Garanto que sua percepção de mundo em geral, e em finanças em particular, irá mudar um bocado.

VII - É APENAS DINHEIRO, A VIDA É MUITO MAIOR DO QUE ISSO

Dinheiro é importante por diversos motivos. Com ele podemos proporcionar uma boa vida para aqueles que amamos, apesar de muito dinheiro e conforto às vezes ser pior do que pouco dinheiro. Podemos viver com mais dignidade, e depois de um certo patamar podemos até nos dar o luxo de tomarmos caminhos mais independentes, como refleti no artigo O Dinheiro do "Fo..-se"!.

Contudo, a vida é muito maior do que isso. Não se esqueçam disso: há certos aspectos na vida que nenhum dinheiro pode proporcionar.

Dinheiro não pode comprar uma faixa preta de Jiu Jitsu. Dinheiro não vai te trazer uma grande amizade. Dinheiro não fará que seu filho ame você. Apenas dedicação te trará uma faixa preta, lealdade um grande amigo e carinho o amor do seu filho. Não entre, querido leitor, na paranóia do mundo moderno de medir a tudo e a todos apenas pela régua do dinheiro. Isso é um erro que apenas traz infelicidade e sofrimento e faz com que nos tornemos cegos para tanta beleza nessa vida.

Respeite o dinheiro, aproveite o mesmo, se possível utilize-o para finalidades nobres. Não seja um vassalo dele.

Gostaram do artigo? Espero que sim. Gostaria de ouvir o feedback nos comentários, um grande abraço a todos!