Olá, colegas. Em época de certa

instabilidade cambial, sempre há um frenesi sobre investir ou não em dólar. Porém, se pararmos para pensar, qual época

não é assim na moeda de um país em desenvolvimento? Por causa disso, entusiastas

da Escola Austríaca de Economia (há textos muito interessantes a respeito)

advogam a existência de um currency board para economias em desenvolvimento.

Porém, não é o foco desse artigo falar sobre isso, até porque não teria

competência técnica para tanto.

Qual

seria uma quantia razoável em relação ao portfólio para se alocar em dólar?

Aqui, há duas respostas possíveis. O colega Economicamente Incorreto em seu

último artigo abordou um estudo feito sobre retornos de várias classes de ativo

desde 1999. A abordagem, apesar de pouco existente na blogosfera financeira já

que o foco é quase sempre gestão ativa, nada mais é do que a já conhecida

estratégia de alocação de ativos com balanceamento regulares e investimento em

ETF/índices representativos da classe de ativo, ou seja, uma gestão passiva.

Porém, o meu ponto aqui não é a discussão gestão ativa x gestão passiva. Quero

chamar atenção para um ponto muito claro quando se fala em alocação de ativos e

que tem correspondência com o tema desse artigo: a perspectiva de retornos

reais ou não de certas classes de ativo.

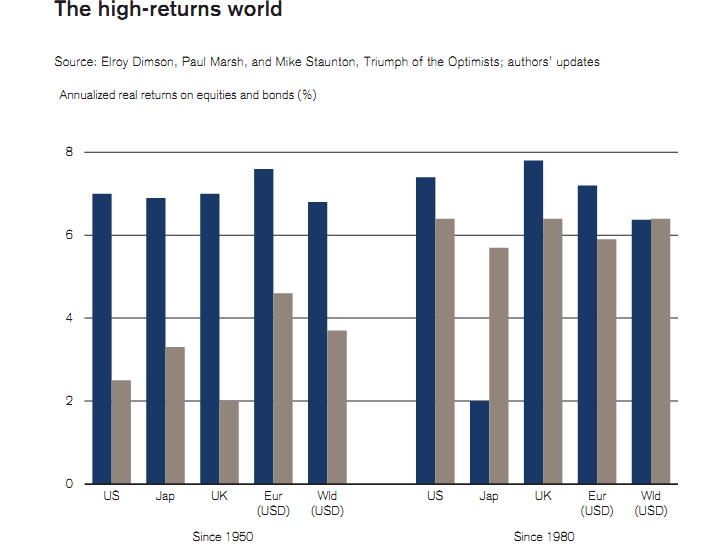

O

cerne da teoria de alocação de ativos, que vem desde a década de 50, é que se

um investidor escolher ativos com correlação negativa, ou ao menos com baixa

correlação, os retornos anualizados (compostos) são maiores e o risco (medido

em volatilidade dos retornos) menor. Logo, o investidor consegue aumentar o

retorno potencial com risco menor. Como tudo em finanças gira em torno do

binômio risco x retorno, parece até um “almoço grátis”, e há muitos autores que

usam essa expressão.

“Ah,

Soul, volatilidade não é risco, isso é papo furado”, alguém pode pensar. Não é

bem assim. Imagine dois ativos com retornos de média simples idênticos, mas com

volatilidades de retornos diferentes. Capital inicial de R$ 10.000,00:

ATIVO A – Retorno ano 1 = 5%/

Retorno ano 2 = 5%/ Média simples = 5%/ Retorno anualizado = 5%

R$ 10.000 – 10.500 – 11.025

ATIVO B - Retorno ano 1 = 20%/ Retorno ano 2 = -10%/

Média simples = 5%/ Retorno anualizado = 3.9%

R$ 10.000 –12.000– 10.800

Isso

é matemática básica. O que importa para um investidor é o retorno geométrico do

investimento, não a média aritmética. Uma

maior volatilidade de retorno necessariamente faz que o retorno anualizado seja menor do que a média simples. Logo, a volatilidade sim é um risco, pois faz com

que os retornos anualizados de um portfólio diminuam. Nos exemplos, a volatilidade do ativo A no

período foi de 0%, e do ativo B foi de 15%. O ativo A se assemelha a um título

soberano, e o ativo B a um título de renda variável. Portanto, fica claro que (eu já abordei esse

tema sobre diversos enfoques como custo de oportunidade, incerteza de fluxos,

Prêmio Acionário, etc) um ativo com volatilidade maior de retorno deve

obrigatoriamente ter uma perspectiva de retorno muito maior. O problema é

quando o ativo de baixa volatilidade (no caso das finanças pode ser como

exemplo o ativo “livre” de risco) possui retornos potenciais enormes, como foi

o caso brasileiro nos últimos 20 anos.

Não é problema para o investidor, mas sim para outras classes de ativo.

Contudo, esse também não é o foco do artigo.

Logo,

volatilidade é sim um risco. Portanto, a

alocação de ativo tem o condão de diminuir a volatilidade, desde que os ativos sejam

negativa ou não correlacionados, e com isso aumentar o potencial de retorno

anualizado. Isso é do conhecimento de muita gente. Pois bem. Acontece que há

outro requisito para que isso funcione e não está relacionado com correlação: a

classe de ativo precisa ter retornos potenciais reais no médio/longo

prazo. Esse detalhe às vezes passa despercebido

em alguns textos.

Ora,

de nada adiantaria ter um ativo negativamente correlacionado, se esse ativo não

gerasse retornos maiores do que a inflação no longo prazo. Esse é exatamente o

caso do Ouro para os investidores internacionais e o dólar (moeda forte) para

nós investidores brasileiros. O ouro é

um ativo considerado o hedge dos hedges. Se o mundo financeiro estiver entrando

em colapso, há a fé de que o ouro é um porto seguro contra hecatombes

financeiras. Tal fé ocorre pelo menos até, como o velho e lindo ditado de uma

nação indígena americana, ocorrer “Quando a última árvore cair, o último rio

secar, quando o último peixe for pescado, o Homem Branco vai entender que não

se pode comer dinheiro”. Feita essa poética digressão, o ouro sempre foi

encarado como o maior de todos os seguros. Ora, se o ouro é um seguro, haveria

sentido ele ter uma expectativa de retorno real de 5/6% aa? Não faria o menor

sentido. Por qual motivo? Como um ativo que age como um seguro contra a

catástrofe pode ter retornos potenciais reais altos? Isso seria uma

ineficiência do mercado e seria prontamente corrigida, pois não faria sentido

qualquer investidor racional não ter 100%, ou perto disso, de suas aplicações

em ouro. Logo, o ouro serve como seguro,

mas o retorno real dele enquanto ativo é apenas marginalmente superior a zero

no longuíssimo prazo. Não acredita? O primeiro gráfico mostra que o retorno

real do ouro em períodos longos de tempo é próximo de zero:

O ouro tende a ser extremamente resiliente em épocas de inflação alta. Por isso, a escalada na década de 70 (época que a inflação chegou em dois dígitos nos EUA). Na crise de 1929, apesar dela ser deflacionária, o ouro teve retornos reais muito fortes no período de 1929/1934. Assim, o ouro parece servir como hedge para situações inflacionárias e deflacionárias.

Se você achou estranho a

disparada do ouro em 2010 (talvez influenciada pelo temor de disparada de

inflação com tantos Bancos Centrais injetando dinheiro na economia), saiba que

houve um mini-crash no mercado a partir de 2012, como mostra o gráfico

seguinte:

Houve um pequeno colapso no mercado de ouro a partir de 2010. A inflação esperada pelo influxo de dinheiro dos banqueiros centrais não veio, o que ocasionou correção do valor da commoditie metálica.

Sendo assim, o ouro serve como

proteção de valor principalmente contra escalada da inflação, como fica claro

no gráfico de pico do ouro na década de 70. Porém, o retorno real do ouro no

longo prazo tende a ser discreto. Logo, o ouro não é um bom ativo para

se compor um portfólio de crescimento, pois a sua perspectiva de retorno real

no longo prazo é baixa. O ouro pode servir como seguro, mas ninguém deve

colocar 30% do seu dinheiro num seguro. Só tem sentido financeiro uma aplicação

maior em ouro se a pessoa quiser fazer timing com o ativo, aí é outra história,

estamos falando de tatical asset allocation, com todos os riscos e potenciais

de retorno que uma estratégia dessas possui.

E

o dólar? Todo raciocínio feito em relação ao ouro, pode-se aplicar, em relação

a nós brasileiros, à moeda americana. De

1999 a 2014, o dólar teve um retorno inferior até mesmo ao IPCA, o que denota

que quem investiu em dólar teve retornos reais negativos. Porém, no médio prazo o poder do real em

relação ao dólar deve medir o poder de compra dessas duas moedas. É claro que há momentos de crises cambiais

(como foi em 1998), e períodos de forte valorização da nossa moeda com muitos

dólares entrando na economia (como foi no boom das nossas maiores commodities

de 2002 a 2011). Há períodos de turbulência política e de calmaria política.

Tudo isso faz com que o câmbio seja volátil e profissionais bem treinados podem

se aproveitar disso. Porém, do ponto de vista lógico as moedas devem

representar umas em relação a outras o poder de compra das mesmas. E como seria esse raciocínio do dólar em

relação ao real?

De

agosto de 1994 a dezembro de 2014 tivemos uma inflação medida pelo IPCA de 343%(https://www3.bcb.gov.br/CALCIDADAO/publico/corrigirPorIndice.do?method=corrigirPorIndice).

Portanto, teoricamente, R$ 4,43 atualmente compram o que R$ 1,00 comprava em

agosto de 1994. Para o raciocínio ser completo, precisamos colocar também a

inflação medida pelo CPI nos EUA no período que foi de aproximadamente 60% (que

diferença!). Assim, U$ 1,60 dólares hoje compram o que U$1,00 comprava no ano de 1994 (http://www.usinflationcalculator.com/).

Portanto, se fôssemos levar em conta apenas o poder de compra das moedas, qual

deveria ser a taxa de câmbio do dólar:

Agosto de 1994 = 1 real/1 dólar

Fevereiro de 2015 = 4,43 real/1,6

dólar = câmbio de 2,76 real para cada dólar.

Ontem, dia

04/02/2015, o dólar foi negociado a R$ 2,74, quase que milimetricamente no

lugar onde deveria estar se levássemos em consideração apenas a inflação das

duas moedas. Logo, fica claro que o dólar em 2011 a R$ 1,50 era algo que não se

sustentaria no médio prazo. Parece também que o dólar a R$ 4,00 também não é

algo sustentável, a não ser que a nossa inflação comece uma escalada muito

forte. Portanto, a nossa moeda parece

estar onde ela deveria estar. Apesar de

discordar de alguns aspectos ideológicos dos textos no Mises, alguns artigos

são de extrema valia. Eu creio que uma moeda depreciada é ruim para os

cidadãos, toda coletividade perde para beneficiar apenas alguns setores ligados

à exportação. Falo alguns setores, pois apenas os setores onde toda cadeia é em

real que realmente se beneficiam. Portanto, ao invés, como muitos economistas

fazem, de advogar uma depreciação ainda maior da nossa moeda, deveríamos pensar

é em fazer reformas para voltarmos a ser competitivos num mundo cada vez mais

globalizado. Enfrentar os problemas graves de nossa economia e de nossa indústria apenas com o discurso de desvalorização cambial (que é inclusive um discurso bem fácil de ser feito) não parece ser a melhor e nem a mais inteligente solução.

É isso

colegas, espero que tenham gostado do artigo. Um grande abraço a todos!