Olá, colegas. Hoje escrevo sobre conceito abordado em artigo recente no blog do Além da Poupança: o conceito de prêmio acionário, também conhecido como Equity Premium.

Há alguns meses abordei de uma maneira um pouco mais específica os fatores de risco delineados pelo seminal artigo de 1992 dos economistas Eugene Fama e Kenneth French http://pensamentosfinanceiros.blogspot.com.br/2014/05/acoes-os-tres-fatores-de-risco-de-fama.html. Naquele momento, abordei pouco o conceito de Equity Premium e falei mais sobre as especificidades dos prêmios de valor e tamanho. Entretanto, em artigos nos quais abordei o conceito do custo de oportunidade e a incerteza dos fluxos de dinheiro (com o impacto sobre a precificação de artigos) de certa maneira o conceito de prêmio sobre o ativo “livre” de risco foi delineado.

Primeiramente, é de se dizer que o prêmio acionário é uma construção abstrata teórica, nada mais do que isso. “O que quer dizer com isso Soul?” alguém pode pensar. É simples: nada garante que esse prêmio acionário irá existir nem mesmo em grandes períodos de tempo como 20/30 anos. Quando se fala em prêmio em finanças, geralmente se associa uma compensação financeira a um determinado risco de investimento. O Iliquidity Premium , ou prêmio de iliquidez, por exemplo, é uma expectativa de retorno maior que um determinado investidor possui por estar posicionado em ativos ilíquidos ao invés de ativos líquidos. Sendo assim, o prêmio por iliquidez pode existir no mercado de dívidas (renda fixa), imóveis (algo que costumo explorar), renda variável, etc. Há uma série de prêmios abordados pela doutrina mais técnica em finanças. O prêmio acionário nada mais é do que a compensação financeira que um investidor teoricamente deveria receber por possuir ativos mais arriscados, no caso ações.

Logo, respondendo a pergunta retórica feita pelo colega Além da Poupança, sim o mercado acionário tem uma expectativa de retorno maior do que o mercado de dívida. Quanto é esse Prêmio Acionário? Bom, aqui se divide entre a teoria mais simples, abordada, por exemplo, por um livro mais introdutório como “Stocks For The Long Run” do Jeremy Siegel onde o prêmio acionário é fixo no tempo, e a doutrina mais atual de um prêmio acionário variável no tempo a depender da precificação do mercado e da taxa do ativo livre de risco. Uma taxa fixa é basicamente o prêmio acionário histórico. Assim, muitos autores pegam o retorno do mercado de títulos governamental comparam com o retorno do mercado acionário como um todo por um período longo de tempo e daí tiram um Equity Premium histórico que nos EUA é na faixa de 4% aa nos últimos 85 anos (1929 a 2013, dados retirados do Blog do Damodaran).

O que isso quer dizer especificamente? Significa que nos últimos 85 anos em média o mercado acionário como um todo teve um retorno de 4% aa superior ao mercado de dívida governamental. Sendo assim, um investidor bem diversificado no mercado americano poderia ter essa perspectiva de retorno para o longo prazo. Entretanto, como dito anteriormente, a doutrina mais atual trabalha com o conceito de um Equity Premium variável no tempo e dependente da precificação do mercado. Logo, a depender do momento em que um investidor entra no mercado, ele terá retornos esperados maiores ou menos, resultado em prêmios acionários maiores ou menores. Não é o escopo deste artigo discutir esse detalhe específico.

Por qual motivo existe o prêmio acionário? A razão de existir o prêmio é simples. Os fluxos de dinheiro de um empreendimento capitalista são mais voláteis do que os fluxos oriundos do pagamento de uma dívida, por exemplo. Como são mais incertos, não faria sentido o mercado acionário ter uma expectativa de retorno idêntica ao mercado de dívida governamental. Pergunta mais difícil é sobre o tamanho do prêmio acionário. Como vimos, nos EUA o prêmio histórico orbita em torno de 4% aa. Esse é um prêmio alto, tanto que há discussões sobre a razão desse prêmio ser tão alto, o que gerou a expressão Equity Premium Puzzle. Talvez a explicação esteja no fato de que os retornos do mercado acionário americano foram muitos altos, destoando dos modelos de precificação, pois o século passado foi indubitavelmente um século de muito crescimento econômico e desenvolvimento humano. Tais retornos podem estar superestimado a capacidade de retorno do mercado acionário para o futuro, e isso pode ter conseqüências muito diretas em vários tópicos como precificação de ativos, ou até mesmo taxa de retiradas de um portfólio previdenciário.

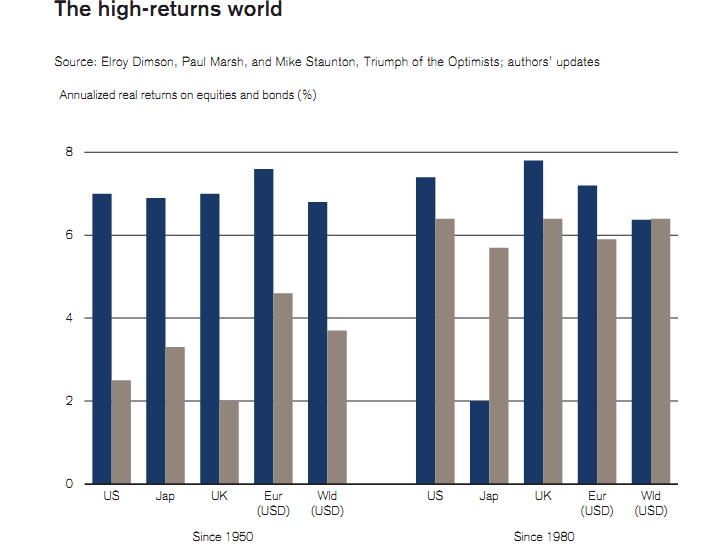

A seguir coleciono dois gráficos retirados do Credit Suisse yearbook do ano de 2011 e 2013 respectivamente (recomendo a leitura desses artigos, verdadeiras aulas sobre mercados):

Fica claro como o ERP foi alto no mundo desde a década de 1950, e como ele foi muito baixo, ou até mesmo bem negativo no caso do Japão, a partir de 1980.

A média histórica do século passado foi muito positiva para o mercado acionário desde 1900, e extremamente negativa na década perdida de 2000 a 2010

Assim, fica patente que o prêmio acionário é variável no tempo, sendo negativo em alguns períodos. Parece evidente também que boa parte do prêmio acionário histórico vem de décadas do pós-guerra, o que jogou o prêmio histórico para cima, tendo em vista o ótimo retorno do mercado acionário sobre o mercado de dívidas em inúmeros países.

“Soul, você falou em prêmio acionário negativo, faz sentido isso?” alguém poderia perguntar. Essa é uma boa pergunta para abordar o prêmio acionário no Brasil. Lembre-se que o prêmio acionário é apenas uma construção teórica, nada garante que ele venha a existir, como não existiu na média do mundo desenvolvido entre 1980 a 2011. O prêmio é negativo quando o ativo “livre” de risco tem um retorno maior do que o mercado acionário. Sendo assim, no período supracitado, um investidor poderia ter tido um retorno maior e com menos riscos se tivesse pouca exposição acionária, nesse caso o risco de se expor ao mercado acionário não foi recompensado. Foi exatamente o que ocorreu no Brasil desde a estabilização monetária com o plano real. O Equity Premium brasileiro foi extremamente negativo no período de 1994 a 2014, ou seja 20 anos. Tal fato pode ser corroborado por esses dois gráficos feitos pelo site Minhas Economias:

Este gráfico trara de um investimento único de R$ 100,00 em variadas datas. O resultado final é amplamente favorável ao ativo "livre" de risco. Entretanto, observem que dependendo do momento do aporte único o resultado final para o Ibovespa é superior. Se observarem mais atentamente verão que essas datas coincidem com momentos de baixa do índice como a data marcada no gráfico de 30/10/2002. Na verdade a correlação negativa entre precificação do índice e retorno superior ao ativo "livre" de risco é evidente. Logo, para aportes únicos fica claro que preço importa e muito no resultado final.

Já nesse outro gráfico com aportes regulares durante 20 anos desde a estabilização mostra que o investimento em ações foi perdedor, por larga margem, para o ativo "livre" de risco, ou seja o ERP foi bem negativo no período para quem fez aportes regulares. Isso parece ser um sinal de cuidado para as pessoas que acreditam que aportes regulares sejam a salvação para não se preocupar com precificação.

Essa distorção aconteceu por causa da altíssima taxa de juros que o Brasil teve no decorrer dos últimos 20 anos. É bom lembrar que em 1998, depois da crise da Rússia, chegamos a inacreditáveis juros básicos de 45% aa. Com juros assim, nenhum ativo, nem mesmo W.Buffett pode competir (partindo da premissa que a inflação não fugiu do controle, e os juros nominais altos se confundem com juros reais altos). Juros altos distorcem sobremaneira a precificação dos demais ativos. O motivo foi extensamente abordado no meu artigo sobre custo de oportunidade http://pensamentosfinanceiros.blogspot.com.br/2014/09/financas-custo-de-oportunidade-o.html. É bom salientar que o premio acionário foi negativo nos últimos 20 anos mesmo o mercado acionário brasileiro tendo retornos expressivos no período de 2002 a 2010 em relação ao resto do mundo. Não é demais citar que o crédito aumentou exponencialmente, a renda per capta subiu, o Brasil diminuiu juros, etc, o que culminou com retornos fantásticos do nosso mercado. Gráfico retirado do site HC Investimentos do ano de 2010 mostra como as ações brasileiras dispararam:

Eu não acredito que nos próximos 20 anos teremos um prêmio acionário negativo, o que é uma ótima notícia para os pequenos investidores em ação. Não creio que teremos juros tão altos distorcendo tudo. Entretanto, a persistência de juros altos em mais de dois dígitos, sendo que o Brasil é o país que mais paga juros reais no mundo, por um período longo de tempo pode sim pressionar e muito o mercado acionário, fazendo com que o ERP no Brasil se mostre modesto nos próximos 10/15 anos. É bom salientar que o ERP é calculado tendo em vista uma carteira diversificada que elimine o risco não-sistêmico. Tal definição nada mais é do que a definição da carteira do mercado, ou índice. Por isso, qualquer estudo sobre ERP levará em conta o retorno de um índice como o IBOVESPA no caso do Brasil, ou outros índices acionários no caso de outros países. A questão sobre se investir em índices é bom ou não é algo relacionado à gestão ativa x passiva, o que não é muito o tópico do ERP. Pretendo abordar esse tema em outra postagem.

Um abraço a todos!

Soul, muito bom o seu estudo! Intuitivamente discordava da estratégia de aportes constantes.Ano passado mudei minha estratégia para priorizar aportes em renda variavel nos topos da selic. Seu artigo matou a pau e mostrou as evidências.

ResponderExcluirUma dúvida: nos dois graficos que mostram retono bovespa vs renda fixa, vc descontou o IR da renda fixa ( na pratica, um investidor de longo prazo em RV gira pouco a carteira e evita o IR)

Abs

Olá, Galo da Comarca.

ExcluirNão fui eu que fiz a tabela (nem saberia como). Mas com quase toda certeza o CDI utilizado pelo autor é o retorno bruto, não líquido. As ações ainda possuem algumas vantagens tributárias, e isso realmente pode fazer uma boa diferença no longo prazo.

Abraço!

Soul,

ResponderExcluirVocê é uma pessoa inteligente e sabe que comparar o Ibovespa com o CDI é uma tremenda burrice e injustiça com as ações.

Abraços.

Concordo em gênero, número e grau com o IL.

ExcluirSds

Olá, IL. Grato pelo elogio.

ExcluirOlha, nesse ponto específico acho que você está equivocado, sei que gosta de insistir nesse ponto. O retorno do mercado acionário como um todo só pode ser capturado pelo índice do mercado, não é mesmo?

Agora, se você acha que pode montar uma carteira melhor do que o índice, e bater o mercado, isso é algo completamente diferente do tema abordado no texto.

Abraço!

Soul,

ExcluirEu não invisto em índices. Eu sou sócio de empresas boas enquanto elas permanecerem assim. O fato é que quem investiu mensalmente em empresas boas de 1994 para cá e reinvestiu todos os proventos recebidos, venceu o CDI e o Ibovespa com folga.

Até mesmo o Arnaldo, que comprou apenas ações da Vale, conseguiu isso.

Abraços.

Olá, IL. Eu entendo. O ponto foi apenas que você disse que o Ibovespa não representaria as ações. Essa afirmação não está correta. Agora, se você quer dizer que é capaz de bater o índice fazendo gestão ativa com "boas" empresas isso é um outro tópico, espero que tenha entendido a diferença.

ExcluirAbraço!

Soul,

ResponderExcluirParabéns, texto perfeito. ERP é isso aí.

Abs,

VR.

Olá, Viver de renda.

ExcluirGrato, colega. Um elogio vindo de você significa bastante.

Abraço!

Fala Soul! Interessante o post. Preciso estudar mais essa questão dos aportes mensais (estou investindo baseado nisso) e esse post vai me ajudar a pesquisar mais sobre (se souber de algum livro a respeito).

ResponderExcluirFalando em renda fixa, vejo mais um argumento para não desprezar a mesma! Abs

Olá Marco!

ExcluirEu acho a estratégia de aportes mensais a melhor para o pequeno investidor, pois evidentemente dilui o risco de comprar em picos do mercado. O meu comentário foi apenas no sentido que mesmo com aportes mensais, o CDI se mostrou vitorioso em comparação com o IBOVESPA no período de 20 anos.

Uma renda fixa com juros reais de 5/6% não pode ser desprezada nunca.

Abraço!

Olá Soul!

ExcluirEntendi seu comentário (ainda mais lembrando que já tivemos juros na casa dos 45%!, com isso fica difícil para o ibovespa mesmo...).

No que me referi aos aportes mensais, conhece algum livro falando sobre essa estratégia?

Abraço! (logo passo meu blog, estou terminando meus textos..rs)

Olá, Marco.

ExcluirSobre a estratégia de aportes regulares há um livro que aborda diversas estratégias chamado "Value Averaging"do Michael Edleson.

Abraço!

Soul,

ResponderExcluirPor favor me envie um e-mail com seu e-mail para aposentado 42 arroba gmail ponto com

Abs,

VR.

Totalmente off-topic:

ResponderExcluirVocê sabe se algum prédio da EZTC desmoronou?

As ações estão caindo 6,2% !!

Estou apavorado, pois estou cheio delas...

Sabe se aconteceu alguma coisa ou se a empresa teve sens´vel piora em suas métricas?

Olá, colega. Realmente, está em R$ 16,xx.

ExcluirNão que eu saiba. Aguardemos o relatório. O que vi é que as vendas e o VGV diminuíram, mas houve uma venda razoável de estoque.

Parece ser mais prudente mesmo. Lançar menos, tentar não ficar com muito estoque. Se a empresa continuar com suas ótimas margens de 50%, pode ser que consiga passar bem pelos anos turbulentos para o mercado imobiliário. Além do mais, a empresa possui um estoque de terreno com VGV estimado de mais de 5BI, sendo que o custo de aquisição médio é de excelentes 12% do VGV. Logo, parece que a empresa (além de não ter dívidas significativas) está preparada.

Sobre a cotação e estar muito concentrado, não recomendo nenhuma das duas posturas. Eu acabei ficando concentrado, pois fui diminuindo minha exposição acionária em outras empresas, mas a minha exposição ao ativo ações nunca foi grande. Assim, a EZTEC representa pouco no meu patrimônio total, algo em torno de 1 a 1,5%. Não recomendo ficar com uma concentração grande em um único ativo de renda variável como ações.

Abraço.