Olá, colegas. O mercado acionário realmente é imprevisível?

É verdade que não passa de uma “caminhada aleatória” (expressão retirada do clássico livro a “Random Walk Down

Wall Street”)? Não é possível prever os retornos do mercado acionário para o

futuro?

Bom, eu costumava

acreditar que sim o mercado acionário é imprevisível, sim é um caminho

aleatório, e que não era possível qualquer tipo de previsão. Entretanto, venho

mudando um pouco essa ideia, e espero que este artigo torne claro o motivo.

OS COMPONENTES DE RETORNO

O assunto já foi

tratado em dois artigos neste blog (Detalhando os Elementos do Retorno Financeiro de um Ativo e Fundamento - Explicando o Retorno Financeiro de um Ativo, logo remeto a leitura dos mesmos. Não há outra fonte de retorno. O retorno de

um ativo só pode vir do seu dividendo, do crescimento do fluxo de caixa desse

dividendo e da mudança ou não da precificação desse ativo.

Esse raciocínio serve para qualquer ativo, e qualquer mercado. Como irei usar ilustrações do mercado americano, achei por bem enfatizar esse aspecto mais uma vez no blog, para evitar comentários padrões de "ah, isso não se aplica ao mercado brasileiro". O que pode mudar são os inputs, que podem variar de país para país, mas a fonte dos retornos, o raciocínio lógico por trás é rigorosamente o mesmo. Uso os dados do mercado americano, pois é ele que possui as fontes de dados mais acessíveis e longas, logo ideal para fixar os conceitos.

Esse raciocínio serve para qualquer ativo, e qualquer mercado. Como irei usar ilustrações do mercado americano, achei por bem enfatizar esse aspecto mais uma vez no blog, para evitar comentários padrões de "ah, isso não se aplica ao mercado brasileiro". O que pode mudar são os inputs, que podem variar de país para país, mas a fonte dos retornos, o raciocínio lógico por trás é rigorosamente o mesmo. Uso os dados do mercado americano, pois é ele que possui as fontes de dados mais acessíveis e longas, logo ideal para fixar os conceitos.

Importante ressaltar

que as ilustrações dizem respeito a quase a totalidade do mercado (representado

Pelo S&P500 – índice das 500 maiores empresas listadas em bolsa americana),

e não apenas a uma empresa em específico. O mesmo raciocínio pode ser feito em

relação a uma empresa, mas a toda evidência a volatilidade seja dos lucros,

seja do dividendo, seja da mudança de precificação é muito maior numa empresa,

mesmo que ela seja a Apple ou Coca-Cola, do que no mercado como um todo.

Esses são os componentes de retorno de qualquer ativo com fluxo de caixa

O SHILLER CAPE

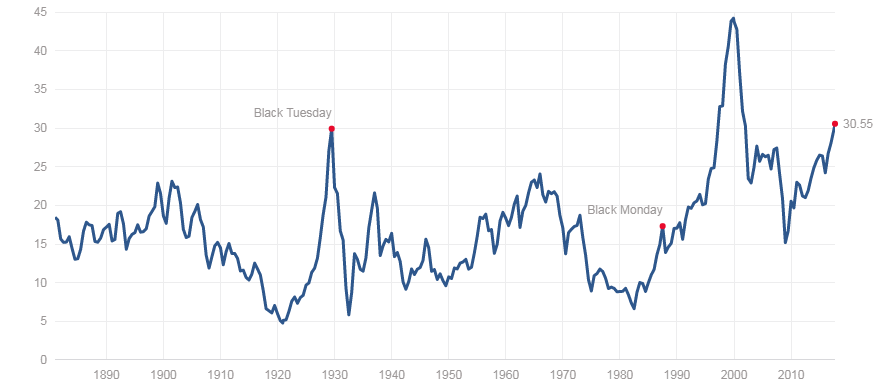

O índice SHILLER CAPE

já foi comentado algumas vezes aqui na blogosfera. Ele é uma métrica

desenvolvida pelo professor Shiller, que ficou muito conhecido pelo seu livro Irrational Exuberance (e que é um baita livro). A expressão "exuberância irracional" foi apropriada pelo então presidente do FED (Banco Central) americano Greenspan num famoso discurso onde ele expressa a preocupação de uma exuberância acima de qualquer racionalidade no mercado americano nos anos que antecederam o crash da bolha dot.com. No que consiste? Sabemos que a métrica

Preço/Lucro pode ser muito volátil de um ano para o outro. Vejamos o gráfico abaixo:

(fonte http://www.multpl.com)

Dois momentos chamam

atenção: 2001-2002 quando a relação P/L (P/E = Price/Earnings) chegou a passar de 40, e em 2008 quando ela

subiu ainda mais. Os anos de 2001-2002 foram o topo da famosa bolha dot.com,

foi o momento da história onde a valuation das ações americanas foi a mais

esticada de todos os tempos.

Porém, como explicar o índice P/L tão alto em pleno crash de

2008? Simples. Mesmo as ações despencado de valor, o lucro das empresas que

compõe o índice despencou ainda mais, elevando o P/L a níveis altíssimos. Uma

pessoa desavisada poderia pensar que o mercado acionário americano estaria "caro", quando na verdade ele estava razoavelmente "barato"

E se ao invés de se

olhar apenas os lucros corporativos de um ano, se pegasse a média dos últimos

10 anos de lucros corporativos ajustasse tudo pela inflação, isso não faria com

que mudanças abruptas como a de 2008 fossem suavizadas? Sim, e essa é a ideia

do CAPE-SHILLER. Por qual motivo 10 anos? Porque uma década é um período bem

razoável de tempo para todo um ciclo econômico se realizar. Por que ajustar

pela inflação? Porque comparar o lucro corporativo no ano de 2005 com o lucro

corporativo do ano de 2015 , por exemplo, só faz sentido quando incluímos a inflação, pois

caso contrário o lucro nominal do ano de 2015 vai parecer muito maior do que

ele realmente é.

Vejam agora o mesmo

gráfico de P/E mais “suavizado” pela média de lucro dos 10 anos anteriores:

Observem que a bolha

dot.com realmente foi uma bolha forte por qualquer métrica que se analise.

Agora, o ano de 2008 apresenta um CAPE de 15, que para padrões americanos é

relativamente barato. O ano de 2008 era um ano de subprecificação do mercado

acionário.

EARNINGS YIELD DO

SHILLER CAPE (EY10)

Algo

extremamente simples, mas com conotações extraordinárias, acontece quando mudamos brevemente o mind set com o qual analisamos alguns ativos. Pegue o P/L de qualquer ativo e inverta a

fração para L/P. Bem-vindo ao earnings yield (EY).

Quando se analisa Renda Fixa, ou Fundos Imobiliários no Brasil, se pensa em EY já que comumente se fala que o TD NTN-B35 está pagando 5%aa, ou uma LCA Pré-Fixada paga 10%aa, por exemplo. Por seu turno, quando se fala de mercado acionário se usa a métrica P/L: a AMBEV está com um P/L de 25, por exemplo. Não sei o motivo de tal diferenciação, mas usualmente se fala de EY para um instrumento de dívida, e não o seu P/L. Porém, coisas muito interessantes acontecem quando analisamos uma renda fixa pela métrica P/L, ou ações pela métrica EY.

Quando se analisa Renda Fixa, ou Fundos Imobiliários no Brasil, se pensa em EY já que comumente se fala que o TD NTN-B35 está pagando 5%aa, ou uma LCA Pré-Fixada paga 10%aa, por exemplo. Por seu turno, quando se fala de mercado acionário se usa a métrica P/L: a AMBEV está com um P/L de 25, por exemplo. Não sei o motivo de tal diferenciação, mas usualmente se fala de EY para um instrumento de dívida, e não o seu P/L. Porém, coisas muito interessantes acontecem quando analisamos uma renda fixa pela métrica P/L, ou ações pela métrica EY.

Quando se inverte o CAPE-SHILLER, obtém-se o

Earnings Yield Shiller (alguns chamam apenas de EY10) . A média do CAPE SHILLER do

mercado americano desde mais ou menos 1890 é de 16.78.

Mean:

|

16.78

|

|

Median:

|

16.12

|

|

Min:

|

4.78

|

(Dec

1920)

|

Max:

|

44.19

|

(Dec

1999)

|

O retorno real, já

descontada a inflação, aproximadamente do índice acionário americano foi de 6.5%aa,

conforme se pode observar nessa calculadora

Colegas, o

CAPE-SHILLER médio de 16.78 resulta num EY10 de aproximadamente 6% aa. Notaram alguma semelhança com o retorno real

histórico do índice? Pois é, essa foi uma das maiores “sacadas” que tive esse

ano sobre mercados financeiros. O EY10 é um fator preditivo do retorno real das ações. Eu já tinha lido

estudos nesse sentido, mas nunca tinha ficado tão claro assim que eu

simplesmente inverti o CAPE-SHILLER para EY10.

Logo, se conclui sem

sombra de dúvidas que a valuation do mercado está intimamente relacionada com o

retorno que esse mesmo mercado irá fornecer no futuro. O Link é tão forte, que

há estudos de um planejador de aposentadoria chamado Michael Kitces ligando o

CAPE na hora que uma pessoa passa de um portfólio de acumulação para um de desinvestimento (seja na aposentadoria ou numa Independência Financeira) e a Taxa Segura de Retirada (aquele percentual que se tira de um patrimônio para manter um determinado padrão de vida durante um certo período de tempo).

Um CAPE menor, resultando num EY10 maior,

leva a taxas muito maiores de retirada. Por seu turno um CAPE maior (como

atualmente no mercado americano), resultando num EY10 menor, leva a taxas menores. Num estudo em

particular, Kitces achou que a sobrevivência de um portfólio de retirada de

30-40 anos tem uma correlação gigantesca de quase 0.8 (uma correlação de 0.4 já é considera às vezes significativa, uma de 0,8 é extremamente significativa) com o que acontece na

primeira década em relação aos retornos do portfólio. A primeira década de retorno de um portfólio, por seu

turno, tem uma correlação gigantesca com o CAPE-Shiller. Sendo assim, a TSR está intimamente ligada com o CAPE.

A relação é evidente. A correlação é negativa entre CAPE e uma taxa segura de retirada num período de 30 anos. Em 1921 (, quando o CAPE atingiu incríveis 5, uma pessoa poderia retirar 10% aa do seu patrimônio (o que para padrões americanos é absurdamente alto) durante 30 anos sem risco de extinguir o seu patrimônio. Por seu turno, quando o CAPE aumenta a taxa segura de retirada diminui consideravelmente

Há até mesmo uma fórmula,

que para mim é uma das maneiras mais inteligentes de se pensar a TSR (na equação representada pela letra W de Withdrawal) :

Por mais

interessante que seja o tópico, não irei me estender mais sobre esse assunto no

presente artigo.

A MÉDIA NEM SEMPRE É A MANEIRA MAIS CORRETA DE SE OLHAR UMA

SITUAÇÃO

Nicholas Taleb no seu livro "Antifrágil" dá o exemplo de como médias podem ser enganosas e prejudiciais em alguns casos, se olhadas

de maneira ingênua. Ao falar de uma

senhora que é dado o conselho de que a temperatura média do dia será de 20

graus Celsius e que portanto a mesma não precisaria se preocupar. Diz o famoso escritor

então que esse conselho não vale absolutamente nada, e pode até mesmo ser perigoso, se a temperatura variar de 50 graus a -10

graus chegando numa agradável média de 20 graus. Logo, médias podem ser

enganosas, se olhadas de forma incorreta.

A mesma ideia ingênua se pode ter em relação ao retorno real

médio do mercado americano (ou de qualquer mercado, FII e mercado acionário brasileiro inclusos). O retorno real médio do

mercado acontece quando se está na média da precificação do mesmo, conforme

explanado na fantástica similaridade da média do EY10 desde 1890 e do retorno

real médio do mercado americano.

Alguém que

compre o mercado americano a um CAPE abaixo da média histórica, provavelmente

terá retornos maiores do que a média, e alguém que compre acima provavelmente

terá retornos menores do que a média. Logo, não é simplesmente comprar um ETF

que tenta seguir o índice S&P500 e achar que como a média de retorno de

mais de 80 anos que foi de 6.5% real aa, essa será a média de retorno provável no longo prazo do investimento, sem olhar

para a precificação do mercado no momento da compra.

Na verdade, os

retornos financeiros de 10 anos consecutivos do mercado americano dificilmente

estão na média de retorno histórico, na maioria das vezes eles estão abaixo ou acima da

média, e tudo isso por causa de precificações diversas. Tal fato pode ser

facilmente observado nessa tabela:

Apenas 20% dos retornos de 10 anos consecutivos (1900-1909, 1901-1910, etc) ficaram na faixa de 8 a 12%, próximo da média de 10% de retorno nominal do índice americano

DE NOVO OS COMPONENTES DE RETORNO

Os componentes são

três: o yield, o crescimento dos lucros e a mudança na precificação do P/L. O crescimento dos lucros está a grosso modo

associado ao crescimento real da economia (há muitos detalhes em relação a isso,

e precisaria de apenas um artigo para tratar dessa questão), logo não se pode

esperar muito mais do que a média de crescimento da economia em relação ao

crescimento dos lucros corporativos do mercado como um todo:

A linha azul é o crescimento nominal da economia Americana. A Linha verde é o crescimento do EPS (Earnings Per Share - Lucro Por ação) das empresas que na época compunham o índice acionário americano. Veja que o crescimento da economia quase não possui qualquer volatilidade, ao contrário do crescimento dos lucros corporativos, mas a tendência é que os dois andem juntos em períodos maiores de tempo (observem como o lucro corporativo despencou em 2008, o que ocasionou a disparada do índice P-L)

O yield está fortemente

relacionado com o índice P/L de compra de um ativo. Logo, se conclui que o

maior drive seja para decréscimos ou acréscimos da remuneração de um ativo é a

mudança de sua precificação em relação ao P/L, ou CAPE-SHILLER se quisermos

ser muito mais precisos e suavizar o ciclo econômico.

A relação entre P-L e o dividend yield é clara

Sobre essa

perspectiva, o mercado acionário como um todo não é tão imprevisível. É claro

que uma guerra pode eclodir e o mercado acionário virar pó, como aconteceu na

Alemanha Nazista. Ou uma revolução pode acontecer e acabar com o mercado

acionário, como aconteceu na Rússia Socialista e na China Maoísta. Porém, tirando

esses efeitos extremos, e eventuais bolhas insustentáveis, a precificação atual

do mercado é um bom indicativo de como ele irá se comportar na próxima década.

A literatura nesse tópico é vasta, mas tentei com esse artigo deixar mais claros

os motivos.

Portanto, a próxima vez que alguém falar que o mercado americano está em fase de bolha, pergunte por qual motivo? Se alguém disser que o mercado acionário brasileiro ainda está barato, pergunte qual dos componentes irá levar ao aumento de precificação: o crescimento da economia com consequente aumento dos lucros corporativos, ou o aumento no índice P/L? Esse é um excelente exercício para melhorar nossa capacidade de olhar para ativos por nós mesmos, e não depender da análise de analistas que muitas vezes ignoram até o básico da precificação e retorno de ativos financeiros

Portanto, a próxima vez que alguém falar que o mercado americano está em fase de bolha, pergunte por qual motivo? Se alguém disser que o mercado acionário brasileiro ainda está barato, pergunte qual dos componentes irá levar ao aumento de precificação: o crescimento da economia com consequente aumento dos lucros corporativos, ou o aumento no índice P/L? Esse é um excelente exercício para melhorar nossa capacidade de olhar para ativos por nós mesmos, e não depender da análise de analistas que muitas vezes ignoram até o básico da precificação e retorno de ativos financeiros

Um grande abraço!

BOa tarde Soul. Você acha que essa métrica da bolsa brasileira com a economia real aqui, segue a mesma linha que o gráfico earning & growth? As vezes pode não ser muito mais um giro de capitais de praças emergentes e desenvolvidas, do que uma real precificação, como acontece na europa, no momento, vivenciando um ciclo de bull market com crescimentos econmicos pifios^? Talibã

ResponderExcluirOlá, Talibã.

ExcluirVeja, eu tentei achar simplesmente a métrica EPS do Ibovespa e não consegui. Não há dados no Brasil, nem os mais básicos. Talvez em espaços pagos se tenham esses dados, mas até mesmo o P/L dos índices não é tão fácil achar.

Além disso, o mercado acionário brasileiro é muito menor se comparado ao tamanho da economia como um todo (ou seja há um imenso tamanho da nossa companhia de empresas que não são listadas, isso é muito menor nos EUA e em países mais desenvolvidos), logo o crescimento dos lucros corporativos é uma fração da economia como um todo. Assim, o crescimento do PIB real não necessariamente terá o mesmo impacto no lucro corporativo e vice-versa.

Os países da Europa (tirando países como Dinamarca) estão com CAPE muito menor atualmente do que os EUA. Esse é o ponto central e não tão falado no artigo, o que leva a Bull e Bear Markets são as mudanças na precificação. Mudanças no P/L geralmente são associadas a mudanças na inflação (tema que também não foi tratado). Logo, não é necessário uma grande recuperação econômica para haver aumentos no P/L, e consequente no aumento dos retornos.

Um abs

MUITO bom!

ResponderExcluirObrigado, Marcio.

ExcluirAbs

Muito bom o artigo.

ResponderExcluirEspecialmente sobre correlação de crescimento de lucro das empresas e crescimento da economia, e sobre utilizar a média de 10 anos para suavizar o P/L.

Eu não gosta de ideia de investimento passivo em ações. Por isso, acabo não olhando para o índice como um todo, mas para o retorno esperado da empresa individualmente. Porém sei que é uma visão miope.

Charlie Munger

“Efficient market theory [is] a wonderful economic doctrine that had a long vogue in spite of the experience of Berkshire Hathaway. In fact one of the economists who won — he shared a Nobel Prize — and as he looked at Berkshire Hathaway year after year, which people would throw in his face as saying maybe the market isn’t quite as efficient as you think, he said, “Well, it’s a two-sigma event.” And then he said we were a three-sigma event. And then he said we were a four-sigma event. And he finally got up to six sigmas — better to add a sigma than change a theory, just because the evidence comes in differently. [Laughter] And, of course, when this share of a Nobel Prize went into money management himself, he

sank like a stone.”

Bom, a Berkshire Hathaway é tão grande agora que não tem como sair muito da média do mercado.

Abraço

Eduardo

Olá, Eduardo. Grato.

ExcluirVeja, em outros artigos abordei minha opinião sobre mercados eficientes ou não. Acho que há bons argumentos em ambos os lados.

Porém, eu sinceramente não vejo, ao menos para a esmagadora maioria dos investidores, um caminho mais fácil, tranquilo e eficiente do que um investimento mais passivo, com regras claras de alocação e rebalanceamento.

"Bom, a Berkshire Hathaway é tão grande agora que não tem como sair muito da média do mercado."

Sim, olhe os retornos da BH e do S$P500 nos últimos 9 anos, são quase idênticos, com uma leve vantagem para o índice.

Um abs!

Olá Soul!

ResponderExcluirPrimeiramente, gostaria de dizer que é uma análise interessante. Mas não consigo me render a ideia de que existe o mínimo de previsão no mercado financeiro. O próprio Taleb popularizou a ideia do cisne negro e temos também o tão conhecido ditado que rendimentos passados não são evidencia de rendimentos futuros.

O mercado financeiro é extremamente complexo. Tão complexo e volúvel, de fato, que acaba se aproximando do aleatório. Talvez um super AI, com acesso ilimitado a todas as informações sobre a humanidade e eventos em real-time consiga fazer previsões. Qualquer coisa menor que isto não me parece conseguir um mero superar jogo de adivinhação.

Eu acho que toda análise é válida, pois nos permite uma visão diferente e profunda de temas conhecidos, porém acho que ainda estamos longe de prever o mercado.

Sendo bem prático, depois de escrever tanto rs, faça uma projeção do próximos meses e anos e vamos comparando ao longo do tempo com o realizado. Essa me parece a melhor maneira de testar a hipótese.

Abraço,

Finanças Cotidianas

Olá, colega.

Excluira) Primeiramente, li alguns artigos do seu blog. Parabéns, bons artigos.

b) Temos que ter algum cuidado ao falar do Taleb. Não sei ao certo o que você entende por "Cisnes Negros" e sua relação com o mercado financeiro. O Taleb foi operador de opções, e ele diz claramente nos seus textos que a pessoa deve fazer o be a bá no seu portfólio (alocação, renda fixa governamental, etc) com a maior parte do patrimônio, e na outra parte se expor a eventos com pequena perda mais potencial de ganhos grande (o que ele chama de opcionalidade). Logo, um Cisne Negro não fará com que o retorno de um ativo não seja o seu yield, o aumento do EPS, bem como a mudança na precificação.

c) "O mercado financeiro é extremamente complexo. Tão complexo e volúvel, de fato, que acaba se aproximando do aleatório." Sim, colega, isso é o básico, e por isso citei o também básico "A Random Walk Down W.Street", esse meu texto foi para ver a questão sobre uma outra ótica, algo que não é tão comum aqui em textos em língua portuguesa.

c.1) "Talvez um super AI, com acesso ilimitado a todas as informações sobre a humanidade e eventos em real-time consiga fazer previsões. Qualquer coisa menor que isto não me parece conseguir um mero superar jogo de adivinhação. " Não necessariamente colega. Você está falando o que de flutuações de curto prazo? Há estudos e mais estudos mostrando correlação entre o CAPE10 e o retorno real da década subsequente. Se você quiser um com dados de vários países (e que já foi tratado inclusive num artigo da Blogosfera pelo Frugal), sugiro a leitura de http://www.starcapital.de/files/publikationen/Research_2016-01_Predicting_Stock_Market_Returns_Shiller_CAPE_Keimling.pdf

d) ´´ Sendo bem prático, depois de escrever tanto rs, faça uma projeção do próximos meses e anos e vamos comparando ao longo do tempo com o realizado. Essa me parece a melhor maneira de testar a hipótese. ´´

Não entendi, você quer uma projeção do retorno do mercado acionário para os próximos meses? Aí sugiro relatórios da Empiricus, Infomoney, etc. Qual hipótese você quer ver testada que eu não entendi, a que a precificação (nesse caso o CAPE-SCHILLER) do mercado como um todo não é uma indicação de retornos da próxima década? Se for mais específico, fica mais fácil de entender.

Grato pelo comentário e abraço.

Ah, se quer "previsões" , pode ler essa de Jack Bogle (de longe o homem mais importante para investidores amadores, algumas ordem de grandeza, para o pequeno investidor, mais importante do que W. Buffett ou Nicholas Taleb, por exemplo): https://seekingalpha.com/article/4057627-jack-bogles-4-percent-annual-return-forecast-stocks-prove-heroically-optimistic

ExcluirObrigado pela visita. Conheci seu blog essa semana e ainda estou na metade do caminho para ler todo o conteúdo, mas já posso afirmar que é um dos melhores de finanças do Brasil. Tanto pela escrita, quanto as ideas e elaboração das mesmas. Meus parabéns pela dedicação!

ExcluirSobre a sua resposta, não, não quero previsões. O ponto do meu comentário era exatamente de explicar que não acredito ser possível fazer previsões de maneira superior ao aleatório no mercado financeiro. Acredito que a busca dos economistas para entender o mercado é similar a busca dos filósofos para entender nossa existência. No final, independente das pesquisas, estudos e ponderações, o mercado/existência faz o que bem desejar.

Podemos montar estratégias que nos permitem "vencer", ao longo prazo, a guerra contra o mercado. Mas acho ingenuidade acharmos que sabemos alguma coisa ou que conseguimos diminuir a imprevisibilidade do mercado.

Eu nunca havia me deparado com o conceito CAPE e pretendo aprofundar amanhã para entender melhor. Mas estaria disposto a arriscar a afirmação que ele apresenta variação ao longo do tempo, e que ele nem sempre alinha com os extremos do mercado.

Mas essa é a leviana consideração de um simples gafanhoto, rs. Agradeço por dividir este conhecimento conosco e vou aprofundar o tema. Se sair com uma visão diferente após entender melhor o conceito, volto a comentar aqui.

Abraço!

Valeu amigo. Agradeço mesmo as suas palavras e o seu comentário.

ExcluirVeja, em certa medida é verdade, mas quando falamos do mercado como um todo há drivers fundamentais. Assim como o PIB de uma economia desenvolvida não cresce 15% num ano, há certos elementos de retorno que podem sim ser analisados. A previsibilidade para períodos curtos, ou ativos específicos, realmente é algo impoderável. Porém, quando se analisa o S&P500 com um CAPE de 30, é improvável que ele atinja 60. Pode acontecer? Pode, mas é extremamente improvável. Assim como o EPS das empresas no S&P500 não vão crescer 10%aa pelos próximos 10 anos, pois ninguém imagina o PIB americano crescendo 10% aa na próxima década. Logo, esses inputs sim podem ser considerados para termos uma ideia de onde o mercado está, e onde é mais provável que ele se encontre daqui alguns anos.

Abs

Grande artigo

ResponderExcluirAbraço e bons investimentos

Grato. Abs

ExcluirLi em algum lugar, não lembro bem, umas críticas ao CAPE. Algo relacionado à inflação. Em geral, olho o bom e velho P/L apenas pra ter uma ideia do mercado, não sendo definitivo, claro. Mas variações muito significativas da mediana - 15 pro americano - podem indicar alguma coisa, como atualmente.

ResponderExcluirOlá, colega. Neste artigo: http://www.starcapital.de/files/publikationen/Research_2016-01_Predicting_Stock_Market_Returns_Shiller_CAPE_Keimling.pdf , nas primeiras seções há um resumo das críticas que se faz ao CAPE.

ExcluirUma delas talvez é que os critérios de contabilidade para medir o lucro mudaram muito. Outra é que a quantidade buyback aumentou muito, o que fez aumentar o ritmo de crescimento do EPS (o que faz sentido, quanto mais ações as empresas compram no secundário, diminui o número de ações, aumentando o EPS das ações em circulação), logo a média histórica pode ser enganosa, e o novo normal seria um CAPE médio de uns 21-22, não na faixa dos 16, o que faria com que a sopreprecificação atual não seta tão extremada.

São bons argumentos, mas eles não invalidam a ideia do CAPE-Schiller.

Sim, é um ótimo indicativo. Porém, isso não significa fazer um timing agressivo, muito menos um investidor amador pessoa física, que antes mesmo de investir deve saber quais são os seus objetivos, e a melhor alocação compatível com os objetivos e as aversões a risco.

Abs

Meu amigo, você está ficando altamente PRO nessa coisa toda.

ResponderExcluirEstá bem acadêmico e didático esse artigo. Mais uma pérola na blogosfera que deve permanecer aqui pela eternidade.

Se o pessoal soubesse o quanto de trabalho, tempo, leitura e dedicação temos que ter pra fazer um post desse o mundo seria bem melhor.

Esse post está tão legal que eu o queria ter escrito.

Só senti falta do PB, que é algo que eu acho que tem um valor tremendo.

Mas tenho certeza de que você um dia vai fazer um post sobre o PB pra todo mundo aprender mais.

Valeu mestre! Parabéns pelo post!

Valeu, Frugal. Grato pelos elogios, não sei se é para tanto.

Excluir"Se o pessoal soubesse o quanto de trabalho, tempo, leitura e dedicação temos que ter pra fazer um post desse o mundo seria bem melhor."

É verdade. Sabe que esse tipo de artigo é o que menos tem visualização e comentários no meu blog? Acho gozado, pois realmente é uma temática que quase não há nada língua portuguesa, e que ajuda qualquer investidor a se tornar um melhor analista do próprio manejo do seu portfólio.

O PB é interessante mesmo, mas ele é bem menos preditivo do que o CAPE-SHILLER.

Um abraço meu amigo!

Gostaria de agradecer pelo excelente texto!

ResponderExcluirÉ triste que numa comunidade que se diz "investidora" textos como esse não suscitem debates como se deve.

Muito obrigado por tirar um tempo do seu dia para transmitir conhecimento.

Olá, colega. Agradeço as gentis palavras e o seu comentário.

ExcluirAbs

Baita aula mestre Soul,

ResponderExcluirO que tem me intrigado há um bom tempo é o fato de a França não estar correspondendo às métricas, ou ao que se podia esperar. Não é o caso de um mercado muito restrito ao capital estrangeiro e intervencionista como o chinês (bolsa de Xangai é uma coisa louca), nem o caso de um mercado que sofreu choque de deflação como o Japão (Nikkei bull, mas ainda não rompeu máxima de 1996). O CAC (Paris) está levando um banho fenomenal do DAX (Frankfurt) e FTSE-100 (Londres). São mercados relativamente pareados, mas não consigo entender o que houve com a bolsa de Paris nas últimas 2 décadas. Até cheguei a considerar possibilidade de meus dados estarem errados. O que tenho é o seguinte: máxima histórica do CAC registrada em 2000 (normal) aos 6.830 pontos. Veio o crash das pontocom e o índice derreteu. Voltou a reagir em 2003, sendo que em 2007, pré-subprime, o índice só chegou aos 6.150 pontos (já começou a ficar estranho) e depois voltou a mergulhar como os demais no crash do subprime. Um novo ciclo bull começou em 2009, mas atualmente o índice ainda está nos 5.230 pontos. Essa é a minha inquietação, pois a economia da França não apresenta nenhuma característica (talvez esteja errado aqui) para influenciar seu índice de ações a não performar dentro do que se esperava. Mesmo hoje com essa euforia global, a bolsa de Paris ainda está longe da máxima de 2007 e muito distante do topo histórico registrado em 2000.

Abs!

Grande FI, beleza meu amigo?

ExcluirVeja (de acordo com os dados desse espaço - http://www.starcapital.de/research/stockmarketvaluation - que eu acho o melhor para dados internacionais aglutinados de maneira fácil e gratuita), as métricas da França estão alinhadas com outros países Europeus.

Seja CAPE, PE, PB (valor patrimonial), DY (na última atualização era 2.5% na Alemanha e 2.9% na França). A França está ligeriamente abaixo nas métricas, nada muito impactante.

Na Europa, são os países do Leste Europeu (República Tcheca, Hungria, Polônia) que estão com valuation muito baixa. Porém, eu pesquisei formas de investir nesses países via ETF, mas não encontrei.

Valeu pelo comentário, FI.

Um abraço!

Tudo bom e por aí? Muito vento? rs...

ExcluirExatamente Soul, vc chegou onde eu queria. As métricas da França estão alinhadas com o resto da Europa. Mas a bolsa não está correspondendo. Essa é a minha inquietação, o CAC "deveria" no mínimo estar acima de sua máxima histórica. Por mais que a França esteja em ciclo bull, não chega nem perto do desempenho de Frankfurt e Londres. Estou achando isso tão estranho a ponto de considerar que minha fonte esteja errada ( uso o site http://www.freestockcharts.com/ para checar os gráficos das bolsas)

Abs!

FI, não entendi a sua linha de raciocínio. Se "As métricas da França estão alinhadas com o resto da Europa" por qual motivo a bolsa deveria estar numa maior cotação? Se CAPE, P/L, P/B, DY, estão em patamar parecido com a Alemanha, qualquer elevação do índice acionário significa que haveria um descompasso com a Alemanha em precificação, e não vejo motivos para isso ocorrer.

ExcluirTalvez não tenha entendido corretamente o seu ponto.

Abs

Parabéns pelo post!

ResponderExcluirOlá, Janota.

ExcluirGrato amigo

Abs

Soul, muito bom post.

ResponderExcluirConcordo plenamente que exista um certo grau de previsibilidade nos mercados de renda variável, sobretudo no longo prazo, daí a insistência por investimentos passivos, coisa que defendo há anos e que aparentemente, agora que o longo prazo está chegando, vem se confirmando. Eu particularmente me convenço mais e mais a cada dia.

Eu publiquei um post recentemente falando sobre minha experiência na bolsa nos últimos 5 anos e veja que numa simulação, os melhores resultados vieram dos cenários com aportes periódicos com valores iguais. (nada mais passivo, né?)

Veja o post aqui:

http://economicamenteincorreto.blogspot.com.br/2017/09/a-vida-real-na-bolsa-de-valores.html

Diante desta previsibilidade, aportes periódicos tem a responsabilidade de, no longo prazo, remover as distorções e nivelar o resultado para retornos dentro da média. Neste aspecto os investimentos em passivos em ETFs me parecem as melhores opções, porém minha ligeira prepotência não me permite abandonar o stock picking na esperança de performar melhor que o índice.

Forte abraço!

Olá, EI! Tudo bem amigo?

ExcluirEu vi o seu artigo. ETF no Brasil talvez não seja a melhor escolha: não há dividendos, há tributação, etc.

Porém, no exterior, em mercados líquidos e desenvolvidos, creio que a melhor forma é via ETF mesmo.

Não há problema nenhuma em fazer stock picking, mesmo em mercados desenvolvidos, desde que se faça com 10-15% do patrimônio, e o resto seja manejado de uma forma mais passiva.

Um grande abraço EI!

É isso aí! Viva o Shiller!!!

ResponderExcluirArtigo muito bem organizado. Parabéns.

Também tenho olhado algumas possibilidades de diversificação com um enfoque de valor (value) em ETFs estrangeiros. Inclusive já havia pesquisado sobre ETFs voltados para o leste europeu. Dei uma vasculhada aqui pra lembrar. Achei referências sobre o GUR, que seria da região inteira, mas não achei disponível para aquisição na minha corretora. Talvez tenha sido descontinuado. Mas tem da Polônia e da Rússia, EPOL e RSX.

Abraço