Olá, colegas! Falarei nesse artigo sobre “princípios" de finanças pessoais. Coloco entre aspas, pois são reflexões minhas e não necessariamente princípios no sentido literal do termo. Algumas são frutos da minha experiência ( reconhecendo que a mesma não é extensa) de minhas leituras e das minhas próprias reflexões.

I - O LONGO PRAZO É LONGO

Se há algo que sempre é recorrente, e presumo que sempre o será, é a inconstância dos humores dos investidores em relação ao tempo de investimento. Muitas pessoas leem livros, as ideias fazem sentido, mas quando chega na prática o longo prazo acaba sempre se tornando um curto prazo.

O que é longo prazo? Evidentemente, o conceito pode variar de pessoa para pessoa, porém sabemos que dificilmente se aceitaria a noção de que cinco anos seriam um prazo esticado de tempo. Se assim o é, muito menos um ano pode ser considerado um grande prazo. Será 20 anos? 30 anos? Não se pode cravar com precisão, pois a própria expressão "longo prazo" é imprecisa, mas quando se fala em longo prazo sabemos que é um período bem razoável de tempo.

Pense na educação. A educação formal é um típico processo de longo prazo. Pode parecer incrível, mas uma parte expressiva dos leitores desse blog deve ter mais de 15 anos de educação, em alguns casos muito mais. Sendo assim, boa parte das pessoas está acostumada com um processo que leva tempo para que os frutos possam ser colhidos. Por qual motivo então é tão difícil ter o mesmo estado mental quando se trata de investimentos? Creio que a resposta repousa principalmente em um uma palavra: volatilidade. Voltarei a falar disso logo mais neste artigo.

I.A) - NO LONGO PRAZO, INVESTIMENTOS PRODUTIVOS TENDEM A TER RETORNOS REAIS POSITIVOS

A lógica é simples: se uma determinado agrupamento humano se torna mais rico, em termos de acumulação de capital, ao longo do tempo é natural que os investimentos produtivos tendem a apresentar retornos positivos. Isso se aplica principalmente ao mercado acionário. Logo, em prazos mais alongados de tempo, é natural que investimentos no mercado acionário tendem a apresentar retornos reais, já descontada a inflação, positivos. Isso é certo? Não. É garantido? Claro que não, a única coisa que temos garantida nessa vida é que um dia daremos o nosso último suspiro nesse lindo planeta. É apenas uma dedução lógica que encontra respaldo nos dados de diversos países.

I.B) O LONGO PRAZO NÃO TRANSFORMA DECISÕES RUINS NO PRESENTE EM ACERTADAS NO FUTURO

Muitos blogueiros, e comentadores, corretamente asseveram que o longo prazo não pode servir como muleta para o nosso cérebro se sentir bem. Aliás, esqueça que você deve se sentir bem em relação a decisões financeiras não-ótimas. Finanças é um lugar onde a vaidade e o orgulho possuem um papel extremamente deletério. Sendo assim, o “sub-princípio” desse tópico não colide com o “sub-princípio” 1.A. Escolhas ruins tendem a não gerarem frutos positivos, mesmo em prazos mais alargados de tempo. Não tenha medo de simplesmente dizer para si mesmo “Errei”. Eu erro, você erra, ele erra, nós erramos, e daí? Tenha a humildade de reconhecer que errou, e aproveite a oportunidade de ouro que é aprender com os erros cometidos.

II - FUJAM DO CANTO DA SEREIA CHAMADO VOLATILIDADE

Quem já mexeu com Home Broker, ou melhor ainda trabalhou diretamente no mercado financeiro, sabe que a mudança constante de precificação de ativos pode ser tão irresistível como o canto das sereias no Clássico Grego Odisseia de Homero. O grande protagonista do épico se amarrou no mastro do navio para não se afogar atraído pelo canto irresistível das sereias. Como sereias, o pisca-pisca dos ativos financeiros atrai dezenas de milhares de pessoas todos os dias, muitas delas para a sua ruína financeira.

Eu sei que é atraente, eu mesmo às vezes, apesar que isso é cada vez mais raro, me pego “hipnotizado" pela mudança de preços em tempo real. Colegas, a grande verdade é que em períodos curtos de tempo os ativos com grande liquidez se movem em direções que não é possível prever. Será que há “gênios” financeiros que conseguem? Talvez, mas provavelmente eu e você não fazemos parte desse time.

Portanto, os ativos caem, sobem, ficam de lado, e isso pouco deveria importar para um investidor amador que está única e exclusivamente preocupado em acumular patrimônio. Além do mais, há ciclos. O mercado imobiliário tende a se comportar em ciclos de longa duração, chegando até a perfazer mais de uma década para se fechar um ciclo completo. Logo, é natural que haja momentos de euforia e pessimismo ao longo da duração de um ciclo imobiliário, por exemplo. Se o investidor amador se deixar abater, ou se empolgar em demasia, apenas por causa da volatilidade na precificação de investimentos, é provável que este investidor tomará decisões equivocadas.

“Quer dizer que preço não importa, Soul?” Não, colegas! Não! Isso é uma bobagem sem tamanho que apenas se popularizou em finanças pessoais no Brasil, pois um dos ícones de aconselhamento para investidores não-profissionais resolveu tornar disso um lema. É claro que preço importa, e se isso é verdade a oscilação desse mesmo preço também deveria importar.

Porém, temos que ter a humildade de reconhecer que sabemos quase nada sobre para onde vai o mercado em períodos mais curtos de tempo. Devemos reconhecer também que tudo leva a crer que o mercado como um todo, não ativos em específico, tende a respeitar a regra de retorno à média (ou seja operar em ciclos). Portanto, não devemos ficar mudando a nossa estratégia de investimento baseado simplesmente na volatilidade de preço dos ativos. Pior ainda, em hipótese nenhuma a volatilidade do mercado financeiro deve ser motivo para um investidor perder o sono, ficar amargurado, e deixar que isso atrapalhe a vida profissional e pessoal. Essa é a receita para o desastre.

Logo, é importante ter uma estratégia, seja para comprar ou vender determinado ativo a partir de certo preço. Não há nada de errado nisso. Porém, não deixem que a volatilidade normal dos mercados financeiros se transforme num canto de uma sereia irresistível, a ponto de você esquecer de tudo mais e ficar obcecado com isso.

Gráfico retirado do famoso livro "Stocks for the Long Run" do Jeremy Siegel. Os dados refletem os retornos do mercado americano. Ele mostra os melhores e piores retornos para o mercado acionário, de BONDs e T-Bill (títulos soberanos americanos de curta duração) para durações distintas de tempo (1,2,5,10,20 e 30 anos). Quanto menor o tempo de análise, os resultados positivos e negativos são muito mais amplos. Logo, em períodos mais curtos de tempo a oscilação pode ser enorme do que em períodos maiores de tempo. Sim, os dados são do mercado americano, mas o raciocínio pode-se aplicar perfeitamente ao mercado nacional.

III - O MUNDO É UM LUGAR GRANDE - DA NECESSIDADE DE DIVERSIFICAÇÃO INTERNACIONAL

Quem acompanha este blog sabe que gosto de viajar. Conhecer o mundo, sentir outros lugares, culturas, aromas e sabores para mim é uma experiência gratificante que me engrandece enquanto ser humano. Quanto mais viajo, mais percebo como o mundo é um lugar grande e diversificado. No mundo das finanças, apesar da grande concentração em países mais ricos per capta, a mesma ideia pode ser aplicada.

O mundo das finanças é enorme se compararmos apenas com o nosso mercado interno. Diferentes empresas, diferentes instrumentos financeiros, diferentes moedas, é um “admirável" novo mundo. Portanto, abrir-se a possibilidade de investir no exterior é se permitir “conhecer" novas formas de investimento.

Além do mais, o peso do Brasil (medido por meio do valor de mercado das empresas listadas em bolsa de valores) é muito pequeno em relação à capitalização de mercado do mundo como um todo. Ao diversificar o investimento no exterior é mais fácil capturar o desenvolvimento econômico humano em suas várias regiões e não ficar apenas dependente do crescimento no Brasil. Adicione-se a isso a possibilidade de proteger uma parte do seu patrimônio contra a inflação da nossa moeda ou eventuais desmandos políticos dos ocupantes de plantão de Brasília.

Por isso, colegas, coloquem em suas estratégias de investimento, mesmo que os retornos sejam potencialmente menores do que o mercado brasileiro, a alocação de uma parte do portfólio no exterior. Não recomendo aqui a alocação apenas em moedas estrangeiras, mas sim a aplicação em ativos que gerem riqueza como ações, imóveis, mercado de dívida, etc.

Se o mundo fosse representado pela capitalização de mercado das empresas listadas em bolsa, esse seria o formato. Consegue ver o Brasil? Pois é, ainda somos pouco relevantes no "grande esquema das coisas". É surpreendente ver como a África simplesmente, a exceção da África do Sul, não existe do ponto de vista dos mercados financeiros.

IV - ASSUMA RISCOS

Qui audet adipiscitur. A frase em latim pode ser traduzida para algo como “Quem ousa, vence”. Poderia escrever vários artigos sobre risco e como tentar minimizá-lo, mas não se pode negar que grandes conquistas quase sempre vem acompanhadas com a assunção de riscos. Evidentemente, há riscos que não valem a pena correr. Atravessar uma rua movimentada sem olhar para os lados não é algo muito inteligente, ainda mais que a recompensa (chegar ao outro lado) não necessita que se assuma esse risco. Ter relações sexuais casuais sem estar protegido não é um risco também que faz muito sentido, pois se coloca em risco à própria saúde ou o surgimento de uma gravidez indesejada, por um retorno (prazer) que claramente não vale o risco tomado. Colocar todo o seu dinheiro numa small cap listada na bolsa, ou seja numa empresa que você não tem controle sobre o que a administração faz ou deixa de fazer e ainda por cima possui um risco de quebra muito maior do que uma empresa já consolidada, não parece ser um risco que faz muito sentido.

Entretanto, às vezes é essencial que desafiemos a nossa zona de conforto, e para isso é necessário correr riscos, assumir conscientemente que uma certa ação, ou omissão, poderá acarretar resultados adversos. Eu não poderia recomendar grandes riscos. Este não é o meu temperamento. Também acredito que para cada narrativa de um grande vencedor que assumiu um grande risco há dezenas de perdedores que sofreram perdas consideráveis. Entretanto, nós enquanto sociedade temos a tendência de apenas observar quem prosperou, e deixar de lado os inúmeros que naufragaram durante o caminho, a chamada evidência silenciosa, termo utilizado pelo escritor Nicholas Taleb.

Acredito que devemos assumir riscos que não nos coloquem potencialmente em situações calamitosas. Se estivéssemos em guerra e uma potência estrangeira invadisse o território nacional, talvez nessa situação específica pudesse fazer sentido arriscar nossas vidas em alguma determinada atividade (como os pilotos ingleses o fizeram para defender a Grã-Bretanha contra os ataques áreas da aviação nazista). Se nossos filhos estiverem ameaçados, talvez valha a pena colocar nossa vida em risco para defendê-los. Porém, tirando situações extremas como estas, geralmente não vale a pena colocar a vida em risco ou se colocar numa situação financeira potencialmente muito desvantajosa.

Qui audet adipiscitur, ouse em sua vida, a vida é muito curta para termos medo de ousar. Tente ousar sem se colocar numa situação de extrema vulnerabilidade.

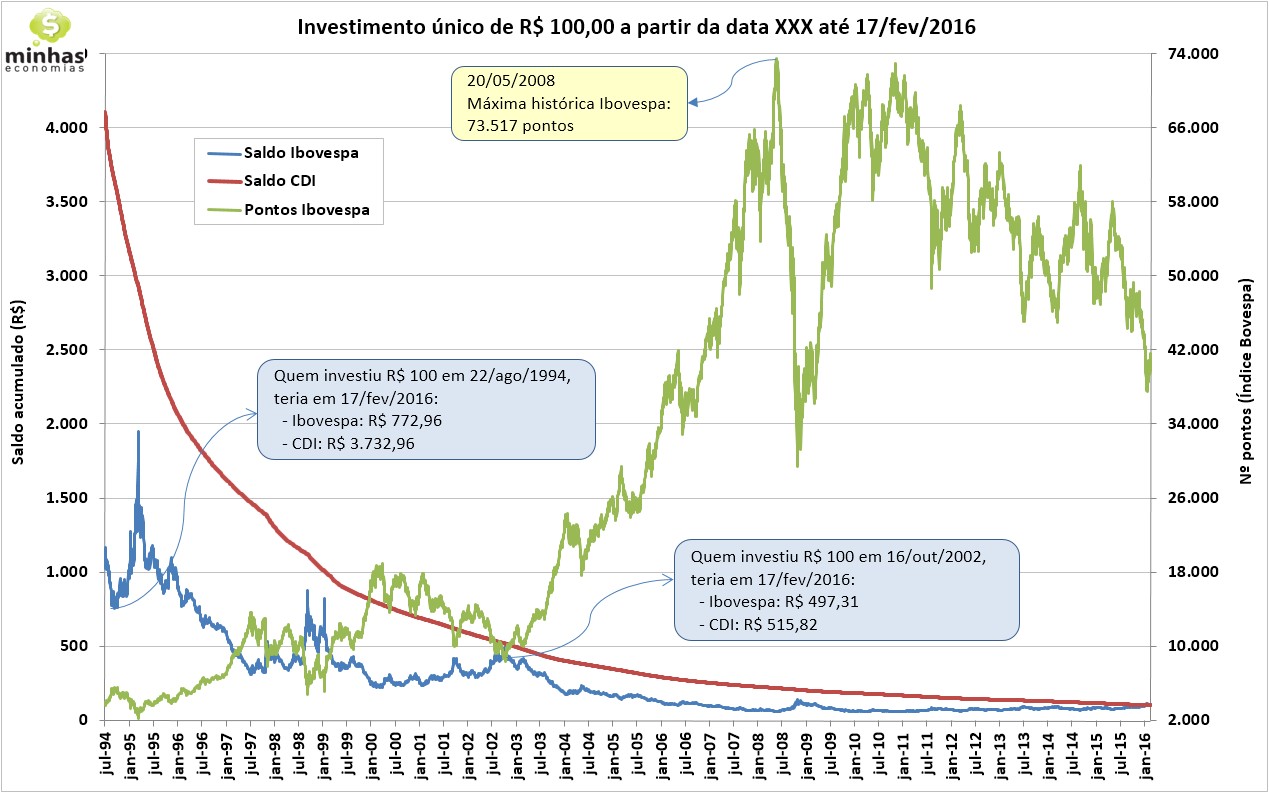

V - RENDA FIXA É INSTRUMENTO DE ACUMULAÇÃO DE RIQUEZA SIM SENHOR!

A renda fixa nada mais é do que um instrumento que vai produzir um fluxo de caixa, isso se não houver calote do emissor da dívida, que é previamente conhecido, por isso o nome renda fixa. Ora, se este fluxo de caixa tiver uma perspectiva de retorno real, já descontada a inflação, positivo é evidente que o mercado de renda fixa é uma forma de acumulação e crescimento da riqueza.

Num país com as maiores taxas de juros reais do mundo como o Brasil, não ter dinheiro na renda fixa é algo que não faz sentido do ponto de vista financeiro. Eu mesmo tenho uma grande parcela do meu patrimônio em instrumentos de dívida. O Brasil é tão incomum nesse quesito que mesmo o mercado acionário tendo um ótimo retorno nos últimos 20 anos, mesmo assim instrumentos de renda fixa deram mais retornos, comparativamente muito mais, do que o mercado acionário. O que não deixa de ser uma aberração se comparado com outros países.

Muitas pessoas podem dizer que podem escolher boas empresas e que o Bovespa não é um índice que se deve levar muito a sério. Pode ser verdade. Porém, é indubitável que o maior índice acionário brasileiro representa uma parcela considerável do nosso mercado. O CDI (taxa de empréstimo utilizado entre bancos para operações de prazo curto) venceu com folga o BOVESPA num período de 21 anos. Isso é uma aberração.

Por que seria uma aberração? Por causa do gráfico acima, prezados leitores. Observe que um investidor hipotético que conseguisse replicar o CDI desde 1994 teria retornos nominais positivos em todos os anos, ou seja sem qualquer risco ou volatilidade negativa, ao contrário do investidor no mercado acionário. Os dois gráficos foram retirados do blog minhas economias que pode ser acessado aqui

VI - CONHEÇA O MÍNIMO DE ESTATÍSTICA

Eu, Soulsurfer, posso me tornar o mago do câmbio e montar um fundo de investimento com possibilidade grande de captação de dinheiro. Quer saber como eu posso fazer tal proeza? Fácil, basta me arrumar uma lista com o nome de 10 mil pessoas com 1M para investir. No primeiro mês, eu mandaria uma mensagem dizendo que o câmbio iria se depreciar para metade da lista, para outra metade eu diria que ele se manteria neutro ou se apreciaria. Eu acertaria a previsão para metade da lista. A metade que eu tivesse errado, eu simplesmente ignoraria. No outro mês (agora a lista teria apenas 5000 nomes) eu repetiria a estratégia. Para metade da lista (2500) eu acertaria por dois meses em sequência. Continuaria repetindo isso por 10 meses seguidos. Ao final de 10 meses, para 10 pessoas eu teria acertado a direção do câmbio durante 10 meses sem errar nenhuma vez. Para essas 10 pessoas eu seria o mago do câmbio. Se eu adicionasse ainda explicações bonitas como FFR do FED, desaquecimento da China, aquecimento da China (não importa, qualquer fato pode explicar o que quer que seja atualmente), o efeito seria garantido e tenho certeza que montaria um fundo de investimento em câmbio com facilidade.

Colegas, a quantidade de gente que escorrega em conceitos básicos de estatística e vê coisas onde não há nada para se ver é enorme. No caso fictício narrado, isso é apenas o resultado esperado para uma amostra grande. Se eu tivesse uma lista com apenas 10 nomes no primeiro mês, e conseguisse acertar durante 10 meses para alguém, aí sim poderia se dizer que eu poderia ter algum talento de análise. Esse é o caso para a maioria dos gurus e grandes gestores. Quando se tem milhares de gente aplicando, gerindo dinheiro dos outros, etc, é mais do que esperado que alguns, por pura sorte, consigam retornos espetaculares. Saiba separar o joio do trigo, tente entender um pouco de estatística e suas diversas noções contra-intuitivas. Não estou falando de saber grandes tratamentos estatísticos, não, apenas noções fundamentais. Garanto que sua percepção de mundo em geral, e em finanças em particular, irá mudar um bocado.

VII - É APENAS DINHEIRO, A VIDA É MUITO MAIOR DO QUE ISSO

Dinheiro é importante por diversos motivos. Com ele podemos proporcionar uma boa vida para aqueles que amamos, apesar de muito dinheiro e conforto às vezes ser pior do que pouco dinheiro. Podemos viver com mais dignidade, e depois de um certo patamar podemos até nos dar o luxo de tomarmos caminhos mais independentes, como refleti no artigo O Dinheiro do "Fo..-se"!.

Contudo, a vida é muito maior do que isso. Não se esqueçam disso: há certos aspectos na vida que nenhum dinheiro pode proporcionar.

Dinheiro não pode comprar uma faixa preta de Jiu Jitsu. Dinheiro não vai te trazer uma grande amizade. Dinheiro não fará que seu filho ame você. Apenas dedicação te trará uma faixa preta, lealdade um grande amigo e carinho o amor do seu filho. Não entre, querido leitor, na paranóia do mundo moderno de medir a tudo e a todos apenas pela régua do dinheiro. Isso é um erro que apenas traz infelicidade e sofrimento e faz com que nos tornemos cegos para tanta beleza nessa vida.

Respeite o dinheiro, aproveite o mesmo, se possível utilize-o para finalidades nobres. Não seja um vassalo dele.

Gostaram do artigo? Espero que sim. Gostaria de ouvir o feedback nos comentários, um grande abraço a todos!

Muito boa a reflexao Soul.

ResponderExcluirPreco nao faz tanta diferenca no longo prazo nao, aplicando em valor. Sou team Bastter nesta rsrs.

Abraco

Olá, VC.

ExcluirClaro, colega. Para investidores com pouco dinheiro e que estão começando a jornada, faz muito mais sentido (vide os exemplos da blogosfera) de se preocupar em aportar mais do que ter uma rentabilidade maior. Além do mais, aportes periódicos diminuem a chance de fazermos uma grande bobagem, nisso o "Team Bastter" tem razão:)

Abraço!

Após alguns meses analisando as mensagens do Bastter, por mais que ele seja grosso, eu entendi que a mensagem dele é direcionada aos novatos ou incautos.

ExcluirEle parte desta lógica simples, que periodicamente ao aportar em empresas que possuem bons indicadores financeiros e que estejam melhorando, é lógico que no LP a ação vai acompanhar este crescimento. Ele quer que este pequeno investidor, que está na fase acumulação, evite tentar fazer arbitragens econômicas, pois certamente vai perder dinheiro.

Realmente, a busca por rentabilidade maior leva muita gente a pagar IR/taxas e perder patrimônio. Agora, para quem sabe o que está fazendo deve ignorar, pois suas mensagens é para o público que mencionei. Por exemplo, Bastter é totalmente avesso aos "trades" no TD, bem...pra quem tem muito dinheiro deve ter aproveitado o inicio do Governo Dilma quando ela enterrou a SELIC. Ele também odeia banco pequeno, pra quem quer investir, sabe dos riscos de quebrar e demorar alguns meses(media 3) pra receber o money do FGC(e nesse meio tempo o dinheiro não rende).

Sobre o artigo, nem oq comentar, excelente. abraços

Olá, colega!

ExcluirEu concordo com seus dois primeiros parágrafos. Já disse aqui algumas vezes que gostei de ver os vídeos dele. Acho que ele ajudou e ajuda muitas pessoas no início da caminhada financeira.

Sobre Trade em TD a opinião dele não tem o menor sentido. Títulos com grande duration num país como o Brasil às vezes abrem espaço sim para realização de lucros.

Banco pequeno eu também não gosto, compartilho a opinião. Par aplicar em banco pequeno, não via mercado acionário, o spread tem que valer muito a pena.

Abraço!

Acho deve ser pelo público que ele mira, ele não quer que essa galera arrisque o pouco que poupa(ou que poupou) e que em um momento de pânico vendo seus desvalorizar fortemente sai vendendo tudo. Se até a hipnose das variações as vezes pega alguns mais experientes, imagina os mais iniciantes kkkkk!

ExcluirBom post, Soul!

ResponderExcluirJá leu livros sobre meditação? Indica algum?

Olá, colega. Já li um do Thich Nhat Hanh. Meditação é um tema que gostaria de conhecer mais, espero aprofundar quando voltar ao Brasil.

ExcluirAbs

A famosa curva exponencial do tempo.

ResponderExcluirGostei bastante do artigo!

ResponderExcluirBizarro ver como a Rússia ficou do tamanho de Singapura no mapa que você postou.

Minha diversificação internacional é zero. Você tem alguma experiência com isso?

Olá, Seu Madruga!

ExcluirÉ verdade, sabe que eu nem tinha reparado na Rússia (e olha que estou há quase um mês no país). Incrível mesmo.

Minha experiência prática é nenhuma. Li muitos livros sobre alocação de ativo no exterior, então acho que não teria problemas de montar uma carteira lá, ainda mais que faria tudo via ETF. O Investidor Internacional e o Viver de Dividendos compartilham as experiências deles e é uma informação bem bacana. Eu creio não ser difícil operar no exterior. Eu troquei e-mail com o I.Internacional e quando ele soube que estava em H.Kong falou brincando "como você não me avisa isso antes, já saia daí com uma empresa aberta" .

Creio que a diversificação internacional é importante, mas ela só começa a fazer sentido depois de um certo patrimônio.

Abraço amigo!

Olá Soul,

ExcluirNão falei brincando não. Falei sério! :)

Sairia com a empresa aberta, conta, cartão e tudo mais.

Abçs!

Belíssima postagem, soul.

ResponderExcluirAbraços

Olá, A. da Poupança.

ExcluirGrato amigo. Vindo de um blogueiro da sua estirpe é um grande elogio.

Abraço!

soul,

ResponderExcluirMuito bom artigo, mais do que "team bastter" eu sou "team Siegel" e este gráfico do longo prazo diz muita coisa.

Alguns breves comentários:

I - O LONGO PRAZO É LONGO: Concordo plenamente e é muito difícil se manter em uma mesma estratégia por tempo suficientemente grande para ser considerado longo prazo. Imóveis (pelos custos de "girar" o patrimônio) talvez seja o melhor exemplo. Passando bor bairros abastados de São Paulo, normalmente penso. caramba, quando um cara comprou "este terreno" há décadas acredito que nem ele imaginava que teria se valorizado tanto. O mesmo se aplica a investimentos. Por outro lado longo prazo não significa deixar o dinheiro parado por um longo prazo num mesmo atico, mas alocado em uma estratégia que se acredita ser vencedora no longo prazo. O maior problema é a dificuldade emocional de se manter na mesma estratégia por muito tempo.

II - FUJAM DO CANTO DA SEREIA CHAMADO VOLATILIDADE: Totalmente relacionado com o item anterior, a volatilidade é um grande canto de sereia que atrapalha a maioria dos investidores de longo prazo. Aqui se aplica o exemplo do imóvel, afinal, apesar da volatilidade, os custos para girar são maiores então existe uma tendência maior a manter a estratégia.

A frase "preço não importa" é uma frase muito distorcida. O preço será o fator determinante de uma rentabilidade de um ativo específico, mas o emprego da frase está mais relacionado ao fator emocional que as mudanças de preço (volatilidade causam), o que você chamou de canto da sereia.

Como você mesmo disse, para aportes periódicos o efeito preço é minimizado gradualmente ao longo do tempo. Minha opinião pessoal é que na maioria das vezes usar o preço para tomada de decisão causa mais problemas que benefícios. Neste sentido "preço não importa" (entre aspas mesmo)

III - O MUNDO É UM LUGAR GRANDE - DA NECESSIDADE DE DIVERSIFICAÇÃO INTERNACIONAL: Concordo, mas entendo também que pode não se aplicar a todos pois depende do tamanho do patrimônio e dos custos para o investimento internacional. De uma forma conceitual não tenho dúvida, mas na prática vejo como um item mais difícil.

Itens IV, V, VI concordo e são itens mais relacionados a conhecimento que comportamentais. Mesmo no IV, apesar de "assumir riscos" ser um comportamento, a sua abordagem foi mais na questão estatística.

Item VII também concordo e é puramente filosófico. Todos deveriamos lembrar disso todos os dias para encontrar a real felicidade.

Forte abraço

Olá, EI!

Excluir-Bem lembrado, amigo. Como os custos de vender imóveis são altos, como a liquidez é baixíssima (o que ocasiona spreads bid-ask enormes, eu que o diga com alguns imóveis), as pessoas acabam passando por ciclos imobiliários sem nem mesmo perceber a volatilidade do preço dos imóveis.

-Sobre a diversificação internacional, concordo. Porém, creio que os custos não sejam tão altos assim e o procedimento não tão complexo, como alguns colegas blogueiros vem demonstrando com a sua experiência.

Valeu, mais uma vez, pelo excelente comentário. Grande abraço!

Depois do IVVB11 o mundo ficou pequeno. Dá pra comprar tranquilamente na bovespa 500 empresas americanas de alcance global e lastreado em dólar. Pra quem não quer ir pra fora e ter custos com bancos e corretoras estrangeiras é uma excelente pedida apenas por 0,27%a.a de taxa, quase nada.

ExcluirSoul, vc já estudou sobre a possibilidade de montar uma empresa offshore no exterior em paraíso fiscal como Panamá, Belize, HK, Cayman, Man? Estou lendo um livro bastante interessante. Para o tamanho do seu capital acho que poderia ser uma coisa a se pensar sim. Belo post e grande abraço!

(Eu sou do time BBBS - Bastter, Buffet, Bogle, Siegel)

Olá, Frugal!

ExcluirBogle é excelente. Colocar o Bastter neste quarteto é um pouco demais não? hehe

Olhei o IVVB11 e é interesante poder ter exposição ao S&P500 no "conforto da sua casa". Esse é o mundo dos ETFs, taxa de administração baixas e grande diversificação.

Qual seria esse livro Frugal? Olha, nunca pensei e preciso pensar mais a respeito, mas se for uma boa forma de diversificação e mitigação de custos ficais, por que não?

Abraço!

Surpreendeu hein Soul, texto pequeno. rs

ResponderExcluirMas muito rico com conteúdo, destaco:

conceito evidência silenciosa, Taleb

canto da sereia, Odisseia

divagações sobre o LP.

Maravilha

Olá, Julinho. Pois é, aos poucos vou aprendendo escrever textos mais concisos sem perder muito o conteúdo:)

ExcluirObrigado pelas palavras!

Abraço

Welcome to the club Soul!

ExcluirTime textão kkk.

Claro que não tenho a qualidade de seus textos, mas também sou conhecido pelos textões.

Valeu caríssimo, nem se preocupe em responder novamente, pois estou sendo muito """ comentador """ aqui.

Abraço

Soul...gostei muiito do seu texto. Ultimamente vc tem investido em FII? O que acha dele? Acredita que daqui alguns anos poderao taxa c IR? Apesar de ter pouco patrimonio comecei a investir neles e TD. Acha que seria interessante eu entrar tb em ações la na frente? Abraço

ResponderExcluirOlá, Victor!

ExcluirNão ando investindo em FII. Na verdade, venho vendendo alguns.

Eu creio que a possibilidade da isenção para pessoas físicas que recebem rendimentos de FII cair muito grande. Não conte com a manutenção da isenção num planejamento de longo prazo.

Eu acho que não tem muito segredo: compre TD, estude FII e diversifique uma parte do seu capital também em ações.

Abraço!

A minha opinião é que quem não tem conhecimento sobre finanças e nem interesse sobre o assunto pode simplesmente ficar na renda e estará muito bem.

ResponderExcluirNa verdade eu acho que mesmo quem tem um bom conhecimento deve primeiro formar uma boa poupança em renda fixa e só depois migrar para outros investimentos.

Acho um erro tão grande quem começa a investir e já começa pelo mercado de ações.

Quem não tem patrimônio formado, bens de família ou ganhou na loteria, deve primeiramente começar na renda fixa e com o tempo ir formando sua carteira na renda variável. E pra o pequeno investidor, assalariado, que poupa mês a mês, diversificação na renda variável é fundamental. Investir tudo em uma única empresa é jogar na loteria.

Em 2006 eu estava na faculdade e estagiava num grande hospital. O diretor administrativo do hospital tinha mais de 30 anos de empresa e faltava uns 5 anos para aposentar. Ele dizia que aplicava em ações da Petrobrás para a aposentadoria.

Em 2007 passei num concurso, sai do hospital e não tive mais notícia. Mas fico pensando o que deve ter acontecido. Se ele não caiu fora da petro em 2009 ou 2010 teve um baita prejuízo num momento da vida que mais precisa do dinheiro. Em 2006 o pessoal comentava que ele ganhava mais de 30 mil por mês, mas iria se aposentar com salário do inss.

Diversificação é fundamental para o pequeno investidor. Não se pode investir como se jogasse na loteria e tb pensar que ficará rico da noite pro dia. Talvez não fique rico nem no longo prazo. Mas se poupar e escolher bons investimentos, poderá ter uma vida financeiramente mais tranquila.

Eu já falei isso aqui e repito. Eu acho massa a ideia de independência financeira, parar de trabalhar, viver de renda. Mas eu não conto com isso. O que não quero é depender do meu salário pra sobreviver. Fica como colegas que agora na crise ficam com medo de as coisas mudarem, de perder o emprego, do governo passar a demitir, de acabar com a estabilidade. Eu não quero é isso. Quero poder ter recursos pra me manter caso perca o salário, ter dinheiro pra investir num negócio, ou me manter por um longo período até me estabilizar. Quero quando chegar a época de aposentadoria não me preocupar com perdas financeiras e nem depender somente da previdência. Eu pago previdência privada a 6 anos, fora da poupança que faço para investir. Muitos criticam, que não vale a pena, que estou perdendo dinheiro. Na época que fiz não tinha a visão que tenho hoje sobre produtos financeiros. Talvez hoje não faria. Mas qualquer poupança é melhor que nenhuma e se no final tiver superado a inflação já terá válido a pena. Faltam 14 anos para eu terminar de pagar. E depois poderei sacar o valor total ou receber mensalmente por um período. Espero que até lá o valor acumulado com meus investimentos supere em muito o valor PP, mas o que eu gostaria de dizer é que pra muita gente poupar e investir é algo muito complicado, mas até mesmo uma PP ou vc guardar o dinheiro na poupança, lhe trará benefício no longo prazo.

Você paga previdência privada e quer dar pitaco sobre investimentos?

ExcluirDe qualquer modo, acho benéfico em se tratando de aprendizado, iniciar já diversificando em renda variável. Assistindo uns videos do Bastter já mata a charada de primeira na questão de não perder dinheiro.

Olá, colega. Grato pelo comentário.

ExcluirComeçando pelo final. Eu concordo, e penso em escrever um artigo sobre isso. A IF é um ótimo objetivo, mas ela não precisa ser o único. A própria acumulação de capital já é um passo grande para mais liberdade, segurança e tranquilidade na vida.

Concordo que alguma forma de poupança é melhor do que nenhuma.

Sobre renda variável, é difícil, apesar de ser investidores amadores, ver alguem na blogosfera cometendo um erro como o diretor do seu hospital. A diversificação é a maior arma contra a quebra. Eu quero escrever sobre diversificação e riscos sobre a ótica de uma forma bem interessante de ver a vida que estou lendo no livro novo do Taleb chamado "Antifrágil".

Abraço!

Excelente como sempre, Soul!

ResponderExcluirGrande VR! Valeu, amigo.

ExcluirAbraço!

Incrível o mapa representando a capitalização de mercados no mundo, me impressionei tbm com a russia!

ResponderExcluirEu nem tinha reparado, mas realmente é impressionante.

ExcluirBoa soul!

ResponderExcluirValeu, Rodolfo!

ExcluirOlá Burguês! Eu creio que no site do Investidor Internacional há muito material sobre os tópicos abordados por você. É verdade, falta muito material mesmo. Eu acho que esse seria um grande filé para consultoria de pessoas com muito dinheiro para investir. E investir no exterior é muito mais fácil, há diversos instrumentos, e é difícil fazer uma grande bobagem se a pessoa usar corretamente diversificação inter-ativos com ETFs.

ResponderExcluirMas é uma boa área para se escrever mais artigos, talvez ano que vem quando tiver mais tempo para pesquisar, eu possa tentar escrever sobre a matéria.

Abraço!

Excelente post!! Gostei porque revelam experiências e opiniões que foram moldadas ao longo do tempo. Descobri a blogosfera recentemente e está sendo uma aprendizado muito bacana. Sempre investi regularmente em renda fixa, mas nunca tinha investido em renda variável. Li mtos artigos seus sobre FII e a partir deste mês fiz meus primeiros investimentos! rs. Sei que os preços estão esticados, mas acredito que vale a pena pela diversificação e criação de renda passiva a longo prazo. Só gostaria te ter descoberto antes esse tipo de investimento, mas também acredito que ''tudo que vale a pena ser feito, vale a pena ser mau feito no início''. Como vc mesmo disse, a intenção é sempre se aprimorar, reconhecer seus erros e ir ajeitando as coisas.

ResponderExcluirOlá, Vitor. Primeiramente, grato por ter lido artigos meus sobre FII, e fico feliz que eles possam ter te ajudado em algo.

ExcluirCom certeza, FII são ótimos instrumentos para geração de renda, mas realmente eles deram uma esticada. Há FII que eu comprei no começo do ano que deu quase 80% de valorização, acho um pouco exagerado.

Valeu pelo comentário, um abraço!

FCFL rsrsr

ExcluirBoa noite, ilustre Pensamento financeiros

ResponderExcluirVenho ate este renomado blog em busca de um conselho financeiro/pessoal, cheguei num ponto da minha vida onde me encontrei sob uma encruzilha profissional e não sei qual decisão tomar vou te contar minha historia.

Atualmente tenho 22 anos e curso técnico completo, ingles fluente, e estou num cargo em uma empresa estatal que me paga uma remuneração muito acima da media (para minha idade) algo em torno de R$5500,00/R$6000,00 meu diretor já sinalizou para mim que esta extremamente satisfeito com meu desempenho profissional.

Então ai que vem minha duvida. Possuía uma media de aporte em torno de R$ 2000,00, reais mensais(não consigo aportar mais pois ja tenho filhos e estou pagando o financiamento de um apartamento que comprei em 2012 que esta alugado e também ajudando minha esposa a pagar o curso de odontologia), iniciei uma faculdade de engenharia neste semestre mas esta se tornando algo muito cansativo tanto do lado psicologicamente como fisicamente trabalhar/estudar não é nada fácil e além do mais minha taxa de aporte decaiu drasticamente para algo em torno de R$500,00/R$400,00, já especulei com meu diretor e este curso superior não vai agregar muita coisa em meu salário talvez 5%/10% por meu cargo já ser taxado como o de especialista.

Agora vem minha duvida devo continuar a cursar o superior e começar a aportar decentemente apenas ao termino de minha faculdade ou devo larga tudo e aportar com tudo agora que tenho o tempo ao meu favor, tinha como planejamento manter uma boa carteira aplicada em fiis algo em torno de R$ 150.000,00/200.000,00 que me proporciona-se uma renda passiva de aprox R$1500,00/R$1800,00 para pagar um aluguel de uma boa boa casa para mim e minha família.

Obrigado pela resposta, desde já agradeço

Olá, colega.

ExcluirVeja, você é muito novo, há um mundo de possibilidades para você nessa vida ainda. Eu sempre acredito que fazer faculdade é muito mais amplo do que melhora financeira. Deve haver um real motivo mais forte do que o financeiro, como a busca pelo conhecimento. Se você gosta de Engenharia, creio que deve fazê-lo. Fazer um curso complexo como este apenas para aumento salarial é o caminho para a frustração. Agora com um curso de Engenharia creio que as suas possibilidades aumentam, mesmo com a diminuição da sua capacidade de aporte, mas isso não é tão importante tendo em vista a sua idade.

Abraço!

Soulsilver, quero sua opinião para quem está começando a investir e busca acumular e atingir a IF. Sua experiência é ouro.

ResponderExcluirVamos aos dados, tenho 23 anos e uma pequena empresa familiar, posso poupar cerca de 2 mil fielmente. Eventualmente faço retiradas de lucro ao longo do ano com valores que podem variar entre 5mil a 20mil.

No momento tenho minha humilde carteira com a seguinte proporção:

80% - Tesouro Direto

*Aporto em LFT21, e tenho uma boladinha pra vencer em 17

*NTN 2019 e 2024, e pretendo aportar no 2035

20% - Ações

*empresas escolhidas a dedo com situação financeira boa, procuro a diversificação obviamente para mitigar os riscos inerentes a casos específicos.

Olá, colega.

ExcluirCom 23 anos e já com essa disposição para aportar e conhecimento, você está bem.

Não tenho muito do que adicionar. Você está exposto em títulos sem duration (LTF) e títulos com duration mais curta (NTN-B). Acho correto você também aplicar em NTN-B35.

Sobre o mercado acionário, a diversificação é o único meio, se não for investir em ETF, para não se fazer grandes bobagens.

Abraço!

Caraca, meu amigo Soulsurfer,

ResponderExcluirCitou até o "Chico Toicinho"!!! KKK

No mais, apenas digo que estou seguindo a sua sugestão e lendo "The Black Swan".

Abraço,

Marcelo Medeiros Canella

Opa. Marcelo!

ExcluirRapaz, eu começaria com o Outliers para ir se acostumando com a ideia. Porém, se já começou o Cisne Negro vai fundo. Teremos muito assunto para conversar ano que vem.

Abraço!

Sô, uma pergunta para você relacionada ao post: para quem deseja investir seu dinheiro e não sabe como, deveria estudar para fazer por si próprio ou deveria fazer uma extensiva pesquisa no mercado para saber qual seria o melhor gestor para seu dinheiro. Já ouvi por aí que a melhor pessoa para cuidar do seu dinheiro é vc mesmo, mas acho que não existe verdade absoluta na vida, e esta não seria uma delas, então como sair deste dilema? Quais seriam os pontos a serem analisados pela pessoa para saber se o perfil dela é de fazer por si só ou de delegar esta tarefa para um profissional?

ResponderExcluirVejo um fato curioso por aí, recentemente analisei as aplicações de pessoas (políticos) com grande fortuna, percebi que estas pessoas geralmente aplicam em grandes fundos e compram uma LCI ou LCA aqui e acolá, provavelmente orientados por gestores. Concluí que estas pessoas não focam muito em monta um portfolio de investimentos por elas mesmas, pouquíssimas investem em ações, em torno de 5% da massa que analisei, e quanto investem são em empresas como Vale e Petrobras.

Depois faça um post sobre isto se perceber que o assunto pode render muitas linhas, rs

Abraço!

Olá, Sr. Ábaco! By the way, eu gostei do novo nome. Achei-o bem interessante.

ExcluirNão tenho a menor dúvida que a melhor pessoa para cuidar do seu dinheiro é você mesmo. É por isso que gosto de formas mais simples de investimentos, acho que serve como uma luva para a esmagadora maioria dos investidores.

É por isso que Bogle é muito mais importante para investidores amadores do que W.Buffett em minha opinião.

Agora, é inegável que há pessoas muito boas no ramo de gestão de dinheiro. Se a pessoa conseguir achar fundos de bons gestores, que sejam transparentes, que tenham taxas razoáveis para baixa, pode ser sim uma forma de aplicação.

Você acha que essas pessoas querem saber de alocação, beta, correlação, curva de juros futuros? Eles querem proteção para o dinheiro, e muito provavelmente esses gestores são conhecidos deles, ou conhecido de conhecidos.

Eu, no último fds, passei quase todo o dia com um jogador profissional de futebol que jogava no fluminense e hoje atua em Moscou. Falamos sobre muitas coisas e foi bem interessante. Uma delas foi a questão da gestão financeira. É um baita de um filão, porque boa parte dos jogadores não faz a mínima ideia do que seja isso, e não sei se os empresários aconselham bem. Agora, para você gerir dinheiro de jogador tem que ser da confiança deles, não é qualquer um, mesmo com o maior conhecimento do mundo que vai entrar nesse mercado.

No mais, acho que todos são capazes de gerir os seus patrimônios, sem a necessidade de grandes conhecimentos financeiros.

Um abraço meu amigo (e um beijo no filhinho)!

Soul, o Bastter é o maior autor de bolsa do Brasil. Infelizmente, no site dele vão algumas pessoas sem o mínimo de bom senso. Por isso ele fala essas coisas como "preço não importa.

ExcluirSe vc pensar numa ABEV3 que não tem dívidas e sobre há mais de dez anos, vai ver que nesse caso, ele tem toda a razão. Empresa com ROe alto, dívida zero, taxa de lucros crescentes é pra comprar de pá como diz o Barsi.

Mas depende do perfil de cada um. Pode -se argumentar que são poucas, umas 40 empresas que valem a pena na Bovespa, mas isso não invalida o investimento em RV.

A vantagem das finanças é poder calcular os ganhos de determinada estratégia. como seria se tivesse comprado no passado, Método de Aportes Dobrados do Paulo Portinho , outro autor fantástico.

Ábaco, os políticos no Brasil, em geral, não são exemplo para nada.

ExcluirComo muitos deles ganham dinheiro fácil de empreiteiras, então não precisam se preocupar com rentabilidade.

Warren Buffet pode ser o maior pão duro do Universo, do tipo que leva sanduíche para o trabalho, mas o que ele fala é muito sábio.

ExcluirAdoro o fato de ele ser dono de empresa aérea e não gostar de perder tempo com turismo, pois não vê utilidade para essa atividade. Se ele tem casa de praia na Califórnia, para que viajar ? Para perder tempo e dinheiro?

Obrigado Sô!

ExcluirSobre o nome Ábaco, depois vou falar o real motivo desta escolha, rs.

Abraço!

Que ótimo post! Boa reflexão!

ResponderExcluirConheci seu blog por estes dias e já me tornei leitor!

Parabéns!

Obrigado, colega!

ExcluirAbraço!